État du marché du gaz naturel

À peine commencé, l’hiver 2023-2024 semble déjà s’inscrire comme celui ayant offert les prix du gaz naturel parmi les plus bas des dernières années. Certes, il est un peu tôt pour lui accorder ce titre, mais plusieurs indicateurs corroborent la singularité de l’année 2023 et de la période hivernale 2023-2024.

À la grande surprise de plusieurs, le marché gazier s’est appuyé sur une production de gaz naturel particulièrement résiliente tout au long de l’année. La faiblesse des prix du gaz naturel, l’augmentation des coûts de production et le ralentissement des activités de forage n’ont pas été en mesure d’infléchir le rythme de production de gaz naturel aux États-Unis comme au Canada.

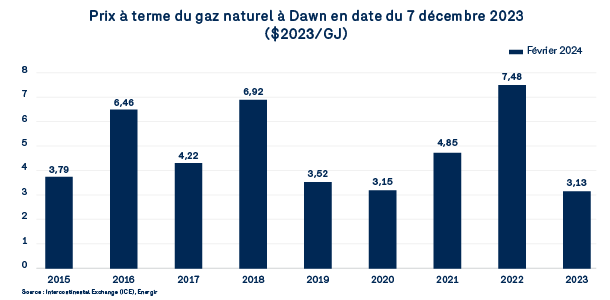

Ce faisant, malgré la forte demande de gaz naturel du secteur de la production électrique, les prix au comptant et à terme du gaz naturel sont demeurés à des niveaux historiquement bas, surtout lorsque ces prix sont exprimés en dollar constant. Par exemple, le marché offrait, en date du 7 décembre 2023, un prix à terme (Futures) de 3,13 $/GJ pour le mois de février 2024. À titre de comparaison, le prix à terme du 7 décembre 2020 pour février 2021, exprimé en dollars de 2023, s’établissait à 3,15 $2023/GJ.

Les prix sont encore et toujours le résultat d’un équilibre de marché. Or, depuis les températures au-dessus des normales de janvier et février 2023, le marché s’appuie sur un équilibre offre et demande particulièrement avantageux pour les acheteurs. La faiblesse des prix au comptant et à terme témoigne hors de tout doute de ce climat favorable.

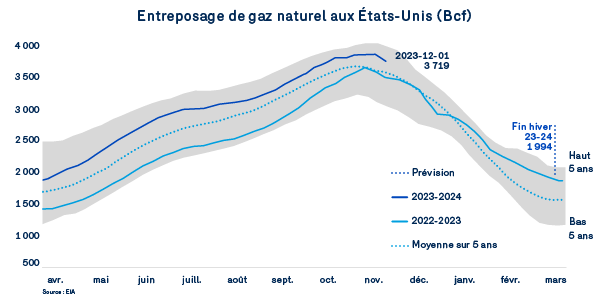

L’un des indicateurs clé de l’analyse du marché gazier en période hivernale demeure sans conteste le niveau des entreposages dans l’ensemble des États-Unis. En date du 1er décembre 2023, ce niveau atteignait les 3 719 Bcf, un niveau de 7,3 % supérieur à celui de l’an dernier.

Il s’agit d’un excellent point de départ en ce début de décembre. Il reste maintenant à voir ce que seront les températures hivernales. Comme nous l’indiquions dans le bulletin précédent, le phénomène La Nina ayant laissé sa place au El Nino, on anticipe des températures plus susceptibles d’être au-dessus des normales, avec une probabilité plus faible de vortex polaires.

Selon les dernières prévisions de la U.S. Energy Information Administration (EIA), la production américaine de gaz naturel devrait croître de +3,3 Bcf/j par rapport à l’hiver dernier, par opposition à une hausse de seulement +0,8 Bcf/j pour la demande totale. Dans ce contexte, on comprend mieux la faiblesse des prix à terme. Avec un entreposage élevé en début d’hiver, l’EIA prévoit que ce niveau d’entreposage se situerait à quelques 1 994 Bcf à la fin de l’hiver, soit près de +9 % plus élevés que l’excellent niveau de la fin mars 2023. Que demander de mieux!

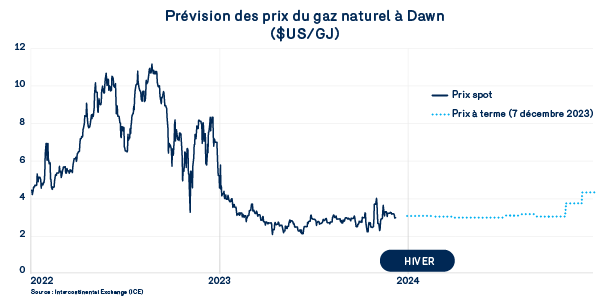

Il s’agit donc d’un contexte gazier largement favorable au maintien des prix du gaz naturel dans une fourchette relativement faible par rapport à celle de l’hiver précédent à tout le moins. En date du 7 décembre 2023, les prix à terme du gaz naturel s’établissaient à près de 3,15 $/GJ en moyenne pour les quatre derniers mois de l’hiver 2023-2024.

Dans ce marché rassuré et débordant d’optimisme, il est difficile d’envisager une forte remontée des prix au courant des prochains mois. Sur l’ensemble de la période, un tel scénario semble fort improbable puisque le niveau élevé des entreposages continentaux devrait permettre d’absorber toute pression inattendue du côté de la consommation.

Toutefois, sur de courtes périodes, des variations de températures peuvent engendrer une grande volatilité des prix dans certains marchés régionaux plus fragiles. On pense ici au marché de la Nouvelle-Angleterre notamment, dont la satisfaction des besoins de gaz naturel repose sur les volumes de gaz naturel en provenance de la région des Appalaches et des volumes importés de gaz naturel liquide (GNL).

Pour 2024, le marché table aujourd’hui sur un maintien des prix de la molécule aux alentours de 3,15 $/GJ jusqu’à une remontée significative au début de l’hiver 2024-2025. Déjà, les marchés anticipent les augmentations prochaines des capacités de liquéfaction. À suivre!

Poursuivre votre lecture