État du marché du gaz naturel

Dynamiques saisonnières

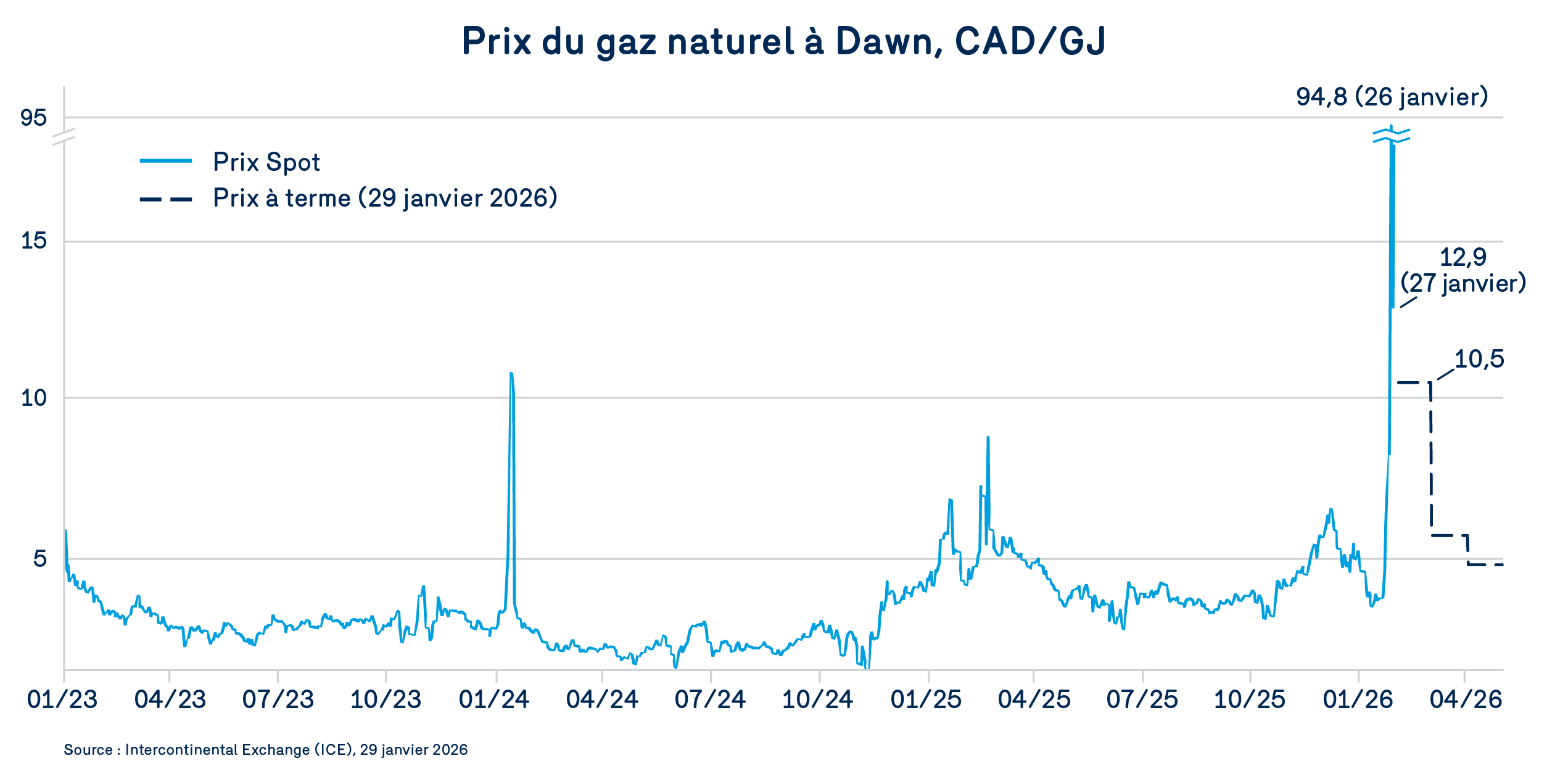

L’hiver 2025-2026 s’est révélé particulièrement volatile, marqué par une alternance rapide de périodes froides et de redoux qui ont influencé de façon notable l’équilibre gazier nord-américain. En décembre, un épisode froid précoce a accru l’appel aux entreposages ontariens plus tôt qu’à l’habitude. Toutefois, les redoux subséquents ont permis de stabiliser les niveaux d’entreposage, lesquels sont demeurés confortables tant au Canada qu’aux États-Unis, se situant près des moyennes saisonnières.

La dynamique a cependant changé abruptement à la fin janvier avec l’arrivée du vortex polaire, qui a amené des températures exceptionnellement froides et persistantes. Sur le plan de l’offre, les conditions extrêmes ont entraîné d’importants gels de puits (« freeze‑offs »), réduisant jusqu’à 15 % la production américaine1. Cette contraction rapide de l’offre s’est ajoutée à une augmentation soutenue de la demande pour des besoins accrus de chauffage, accentuant la pression sur les infrastructures de transport et les systèmes de stockage.

Dans ce contexte de forte tension, les prix spot ont réagi de manière spectaculaire. Au hub de Dawn, un sommet historique a été atteint le 26 janvier, avec un prix spot dépassant les 90 $/GJ. Bien que ce niveau extrême ait été de courte durée, les conditions sous‑jacentes perdurent, et les projections suggèrent que les prix pourraient rester supérieurs à 10 $/GJ jusqu’en mars.

Ce comportement traduit la sensibilité de Dawn aux dynamiques du centre-ouest et nord-est américains, où la combinaison de forte demande et de capacités de transport sollicitées crée rapidement des situations de rareté marginale.

À l’inverse, les prix à Empress sont demeurés nettement plus modérés. Bien qu’un pic ponctuel de 27 $/GJ ait été observé le 26 janvier, le marché est rapidement revenu à ses niveaux habituels, autour de 3,33 $/GJ le 28 janvier.

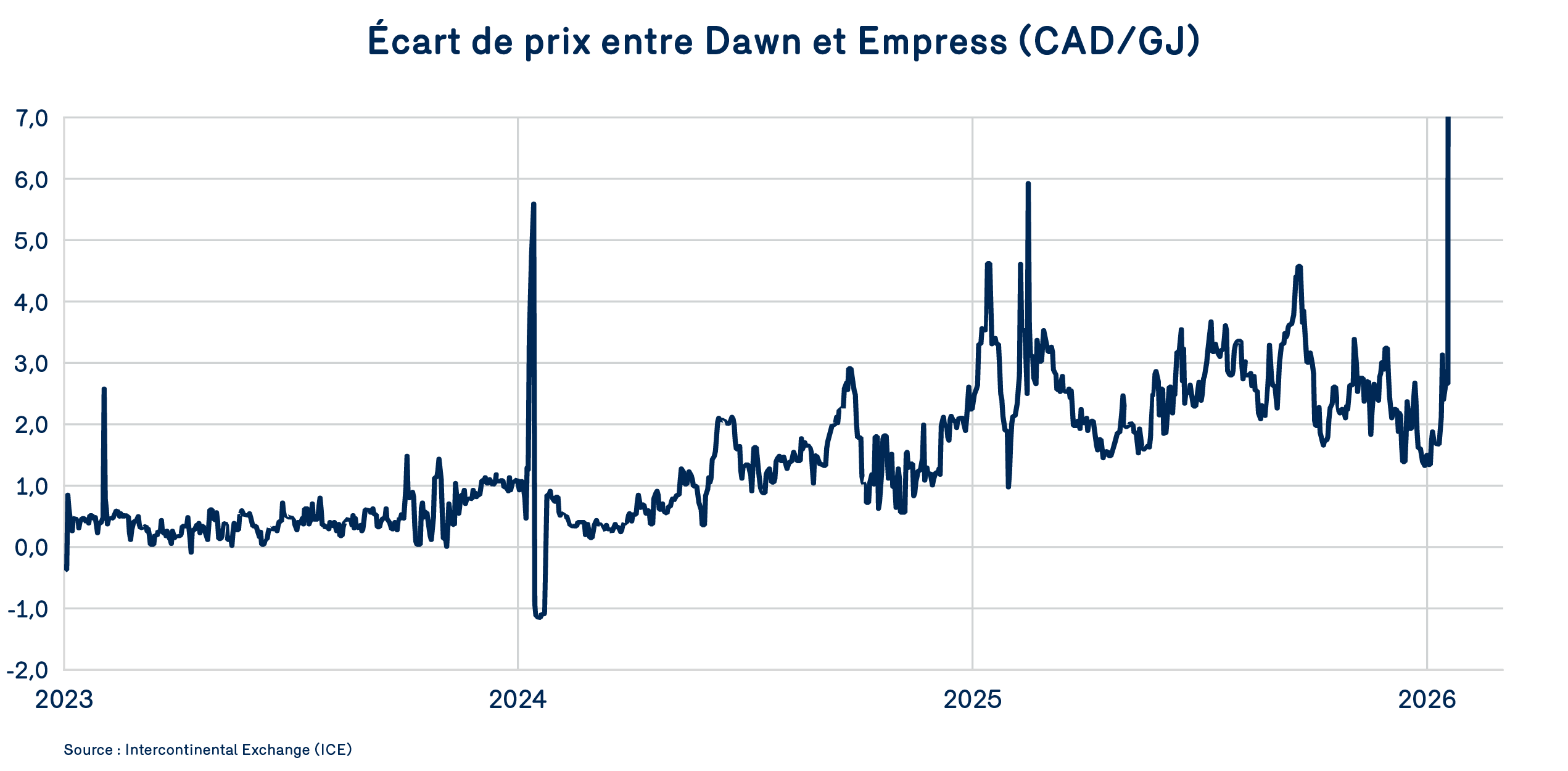

L’élargissement marqué du différentiel Dawn–Empress reflète une réalité structurelle persistante : des capacités de transport insuffisantes pour déplacer efficacement le gaz des régions de production vers les marchés plus exposés à la demande hivernale. Ce phénomène est amplifié lors d’événements extrêmes, où les limitations sur certains corridors américains – combinées aux restrictions physiques potentielles du réseau – viennent accentuer les écarts régionaux.

En somme, l’hiver actuel met en lumière la vulnérabilité du système gazier nord‑américain aux fluctuations météorologiques extrêmes et aux contraintes d’infrastructures. À court terme, les conditions demeurent propices à une volatilité persistante, particulièrement si d’autres vagues de froid viennent solliciter la production ou perturber les flux.

Perspectives 20303

Évolution du marché

Nord-Américain

ÉTATS-UNIS | CANADA | |

| Demande 2023 | 133.5 bcf/jours, + 18% vs. 2025 | 22.2 bcf/jours, + 14% vs. 2025 |

| Production 2030 | 127.4 bcf/jours, + 24% vs. 2025 | 22.2 bcf/jours, + 17% vs. 2025 |

Moteurs de marché

1

Demande

2

Production

3

Capacités de transport

4

GNL

Aux États-Unis, les exportations de gaz naturel liquéfié (« GNL ») devraient représenter 74% de la croissance de la demande d’ici 2030, tandis que les exportations vers le Mexique auront aussi un impact à la hausse sur la demande. La demande pour le secteur électrique ralentira temporairement entre 2025 (35,8 Bcf/ jour) et 2028 (34,1 Bcf/ jour) en raison des retards dans la fermeture des centrales au charbon, avant de repartir à la hausse par la suite, impulsée notamment par la demande croissante des centres de données, pour atteindre 38,6 Bcf/ jour en 2030.

Au Canada, la croissance de la demande s’explique principalement par les projets d’exportation de GNL en Colombie-Britannique, devant atteindre 2,9 Bcf/ jour en 2030, contre 0,3 Bcf/ jour en 2025

La croissance de la production aux États-Unis est principalement soutenue par le bassin Permian, qui bénéficie d’un ratio « gas-to-oil » (GOR) élevé, ainsi que par Haynesville , qui bénéficie de son accès au Golf par le Texas Gateway pour répondre aux besoins croissants de GNL.

Au Canada, la production devrait croître de 3,3 Bcf/ jour d’ici 2030, compare au niveau de 2025, principalement pour répondre à la demande de GNL.

Les contraintes d’infrastructures dans le Nord-Est des États-Unis pourraient être partiellement atténuées après 2028, lorsque des projets Transco SSE et MVP Southgate entreront pleinement en service et contribueront à la croissance de l’approvisionnement.

Aucune capacité d’exportation additionnelle n’est prévue dans l’Ouest Canadien d’ici 2030.

L’accélération continue pour le développement des infrastructures d’exportation de GNL aux États-Unis. On projette des exports de 31,5 bcf/ jour en 2030, une augmentation d’environ 90% depuis 2025.

Au Canada Woodfibre LNG devrait toujours être la prochaine usine d’exportation à être mise en service, soit en août 2027. Il s’agit d’une installation beaucoup plus petite que LNG Canada, avec une capacité approximative de 300MMcf / jour.

1

Demande

Aux États-Unis, les exportations de gaz naturel liquéfié (« GNL ») devraient représenter 74% de la croissance de la demande d’ici 2030, tandis que les exportations vers le Mexique auront aussi un impact à la hausse sur la demande. La demande pour le secteur électrique ralentira temporairement entre 2025 (35,8 Bcf/ jour) et 2028 (34,1 Bcf/ jour) en raison des retards dans la fermeture des centrales au charbon, avant de repartir à la hausse par la suite, impulsée notamment par la demande croissante des centres de données, pour atteindre 38,6 Bcf/ jour en 2030.

Au Canada, la croissance de la demande s’explique principalement par les projets d’exportation de GNL en Colombie-Britannique, devant atteindre 2,9 Bcf/ jour en 2030, contre 0,3 Bcf/ jour en 2025

2

Production

La croissance de la production aux États-Unis est principalement soutenue par le bassin Permian, qui bénéficie d’un ratio « gas-to-oil » (GOR) élevé, ainsi que par Haynesville , qui bénéficie de son accès au Golf par le Texas Gateway pour répondre aux besoins croissants de GNL.

Au Canada, la production devrait croître de 3,3 Bcf/ jour d’ici 2030, compare au niveau de 2025, principalement pour répondre à la demande de GNL.

3

Capacités de transport

Les contraintes d’infrastructures dans le Nord-Est des États-Unis pourraient être partiellement atténuées après 2028, lorsque des projets Transco SSE et MVP Southgate entreront pleinement en service et contribueront à la croissance de l’approvisionnement.

Aucune capacité d’exportation additionnelle n’est prévue dans l’Ouest Canadien d’ici 2030.

4

GNL

L’accélération continue pour le développement des infrastructures d’exportation de GNL aux États-Unis. On projette des exports de 31,5 bcf/ jour en 2030, une augmentation d’environ 90% depuis 2025.

Au Canada Woodfibre LNG devrait toujours être la prochaine usine d’exportation à être mise en service, soit en août 2027. Il s’agit d’une installation beaucoup plus petite que LNG Canada, avec une capacité approximative de 300MMcf / jour.

1. Source : S&P Global Energy