État du marché du gaz naturel

Tel qu’il était anticipé, les températures estivales se sont révélées au-dessus des normales en Amérique du Nord. Les épisodes de chaleurs ont tout de même surpris par leur ampleur et leur durée, notamment dans les régions plus au sud des États-Unis et ont largement stimulé la demande de gaz naturel aux fins de la production électrique pour satisfaire les besoins de climatisation.

L’importante consommation de gaz naturel à des fins de production électrique, combinée notamment à une production de gaz naturel plus élevée et résiliente face à la faiblesse des prix continentaux et régionaux dans certains bassins de production, a exercé une importante pression sur le marché du gaz naturel. Par le biais d’une réduction du rythme des injections estivales, les entreposages ont absorbé le choc et contenu les pressions à la hausse que le contexte pouvait exercer sur les prix du gaz naturel sur les principaux marchés nord-américains.

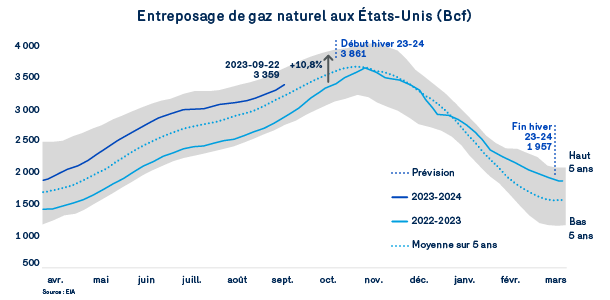

L’été 2023 étant maintenant chose du passé, des températures au-dessus des normales pour le mois d’octobre devraient permettre aux entreposages de s’élever au niveau confortable de quelques 3861 Bcf aux États-Unis, un niveau de 10,9 % supérieur à celui de l’an dernier à pareille date. Un tel niveau élevé d’inventaire n’est pas étranger à la faiblesse relative des prix au comptant et à terme du gaz naturel pour les prochains mois hivernaux.

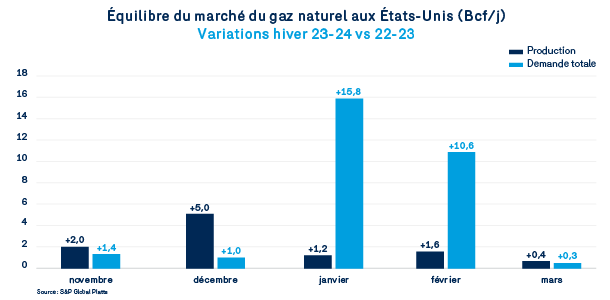

Il s’agit d’un bon point de départ, mais il reste maintenant à voir ce que seront les températures hivernales. Le phénomène La Nina ayant laissé sa place au El Nino, on anticipe des températures plus susceptibles d’être au-dessus des normales, avec une probabilité plus faible de vortex polaires. Cela dit, étant donné les températures relativement chaudes des mois de janvier et février 2023, même un retour à la normale des températures hivernales pour l’hiver 2023-2024 signifierait le retour d’une plus forte demande de gaz naturel pour les secteurs Résidentiel et Commercial. Alors que la production devrait croître quelque peu par rapport à l’hiver dernier, particulièrement en décembre, la consommation américaine totale devrait ainsi s’accroître de près de 15,8 Bcf/j en janvier 2024 par rapport au niveau de consommation constaté en janvier 2023.

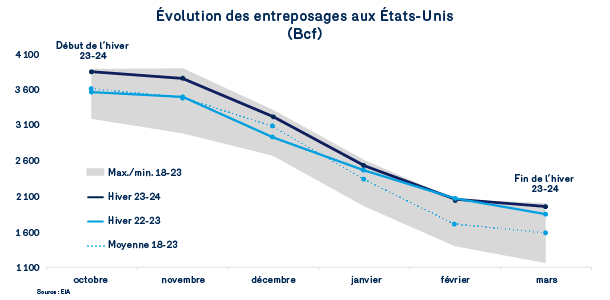

L’équilibre gazier s’annonce donc un peu plus tendu et aurait pour effet d’augmenter le rythme des retraits de gaz naturel des entreposages dans la deuxième moitié de l’hiver. La différence avec l’hiver précédent est que les niveaux d’entreposage à la fin d’octobre seront significativement plus élevés que ceux de l’an dernier. Ainsi, même avec un rythme de retraits plus élevés, ces entreposages demeureront supérieurs à ceux de l’an dernier ou à tout le moins, bien au-dessus des moyennes historiques.

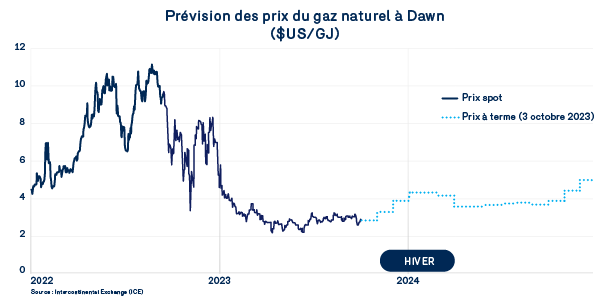

Il s’agit donc d’un contexte gazier somme toute favorable au maintien des prix du gaz naturel dans une fourchette relativement faible par rapport à celle de l’hiver précédent. En date du 3 octobre 2023, les prix à terme du gaz naturel s’évaluaient à près de 3,95 $/GJ en moyenne pour l’hiver 2023-2024, une prévision qui s’appuie sur les plus récentes prévisions climatiques et qui peut donc encore évoluer.

Les éléments fondamentaux laissent peu de place à une flambée des prix du gaz naturel semblable à celle de 2022. Contrairement à l’automne 2022, le niveau élevé des entreposages devrait être en mesure absorber toute pression inattendue du côté de la consommation de gaz naturel.

Pour 2024, le marché table aujourd’hui sur un maintien des prix à l’intérieur d’une fourchette de 3,50 $/GJ à 5,00 $/GJ.