État du marché du gaz naturel

Les températures du dernier hiver nous ont laissé des prix du gaz naturel près des minimums historiques pour l’ensemble des régions du continent. Or, depuis la fin de mai, certains fondamentaux gaziers et les perspectives de températures estivales dans le centre-sud des États-Unis notamment, semblent toutefois annoncer le début d’un relèvement durable des prix du gaz naturel.

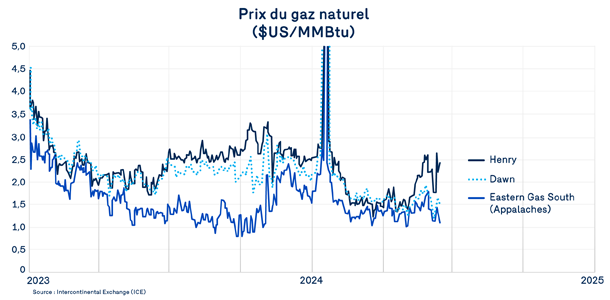

Actuellement, les effets de l’arrivée des températures chaudes susceptibles de stimuler les besoins de climatisations se répercutent principalement dans les régions plus au sud du continent. Plus au nord, les prix des plus importants carrefours tardent à rejoindre le prix de référence au carrefour Henry. C’est notamment le cas du prix à Dawn et au carrefour Eastern Gas South situé en plein cœur des Appalaches. Les prix de ces deux carrefours évoluent actuellement dans une fourchette de prix inférieure à celle dans laquelle évolue le prix au carrefour Henry.

Dans le cas du carrefour des Appalaches, cet écart de prix témoigne du déséquilibre entre la production et la demande domestique, incluant celle visant à regarnir les entreposages. Jusqu’à ce qu’une baisse de la production puisse rétablir l’équilibre, les prix demeureront faibles et volatiles dans cette importante région. Le prix à Dawn est certainement influencé par ce déséquilibre et l’abondance de gaz naturel dans les sites d’entreposage dans l’Est du Canada.

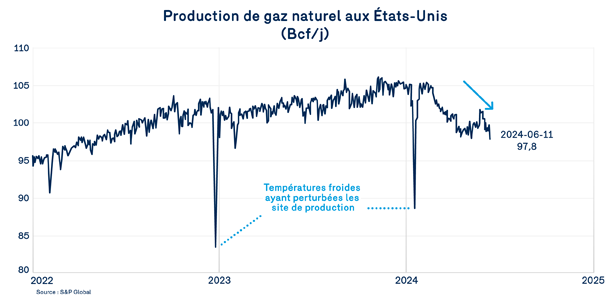

Éventuellement, ces écarts à l’avantage des carrefours du nord devraient s’estomper au fur et à mesure que les niveaux de production s’abaisseront pour rétablir un prix d’équilibre davantage soutenable pour les producteurs. En fait, le travail est bien déjà amorcé depuis le début de l’année avec une production qui est passée de quelques 105 Bcf/j à près de 98 Bcf/j au début de juin.

Cette importante correction de la production aurait heureusement atteint son plancher selon les dernières prévisions de l’Energy Information Administration (EIA). Dans l’ensemble du pays, la production totale devrait retrouver son niveau record de décembre 2023 vers la fin de 2025 selon ces derniers.

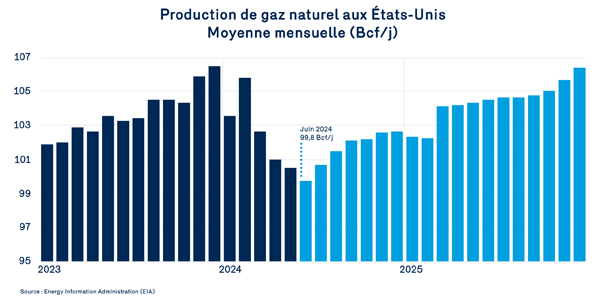

On le sait, l’essentiel de cette hausse de production sera réalisé dans les bassins plus au sud, situés près des liquéfacteurs dont la demande est appelée à croître au cours des prochains trimestres. Ne disposant pas des capacités de transport leur permettant d’accroître l’offre de gaz naturel à ces liquéfacteurs situés au sud, les bassins des Appalaches verront quant à eux leur production se relever plus lentement, leur potentiel de croissance étant plus que jamais rattaché à l’évolution de la demande de gaz naturel provenant du Midwest et celle que canalise le carrefour de Dawn.

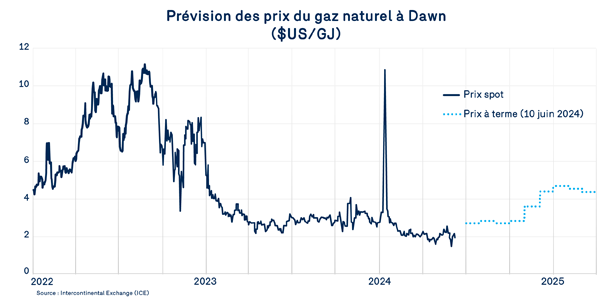

En résumé, on observe un contexte gazier certes plus tendu, mais qui favorise une remontée des prix du gaz naturel à l’intérieur d’une fourchette vraisemblablement plus soutenable pour les producteurs. En date du 10 juin 2024, les prix à terme du gaz naturel à Dawn s’établissaient à près de 4,33 $/GJ en moyenne pour l’hiver 2024-2025, une remontée de 0,30 $/GJ par rapport aux perspectives évoquées dans le dernier bulletin.

Le niveau élevé des entreposages continentaux apparaît quant à lui suffisant pour contenir les hausses de la demande pour la consommation domestique qui pourraient survenir advenant un été 2024 plus chaud que la normale.