État du marché du gaz naturel

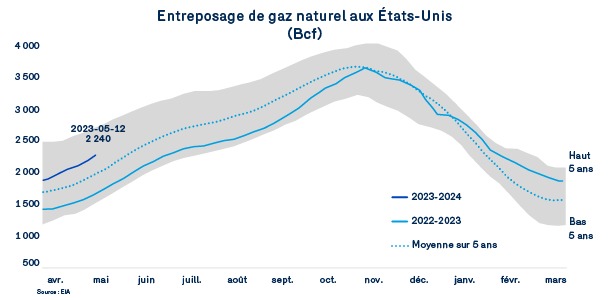

Avec des températures moyennes nettement au-dessus des normales, les mois de janvier et février 2023 ont été l’occasion de l’une des plus importantes corrections à la baisse des prix du gaz naturel en Amérique du Nord au cours des dernières années. Cet épisode climatique survenant au cours de deux mois clés a engendré une baisse significative de la consommation résidentielle et commerciale et du niveau des retraits de gaz naturel en entreposage.

Alors que les entreposages de gaz naturel aux États-Unis affichaient à la fin de décembre 2022 un retard de -9,6 % par rapport à l’année précédente, ceux-ci ont terminé l’hiver 2022-2023 avec un surplus de +31,9 % par rapport à la fin mars 2022. Il s’agit d’une évolution qui favorise le maintien des prix au comptant et à terme du gaz naturel à des niveaux historiquement faibles.

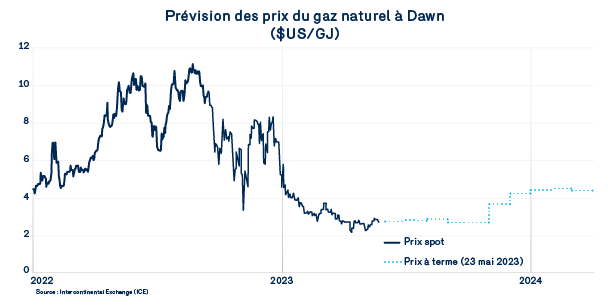

Évoluant à Dawn sous la barre des 3 $/GJ, les prix nord-américains du gaz naturel se situent à des niveaux qui tranchent avec ceux de 2022 et qui apparaissent même insoutenables compte tenu des pressions inflationnistes qui frappent également les secteurs pétroliers et gaziers. Il s’agit de niveaux de prix qui pourraient amener les producteurs, toujours soucieux d’améliorer leur santé financière, à réduire la cadence de leurs activités de forages en réaction à un marché qui offre peu pour la molécule de gaz naturel.

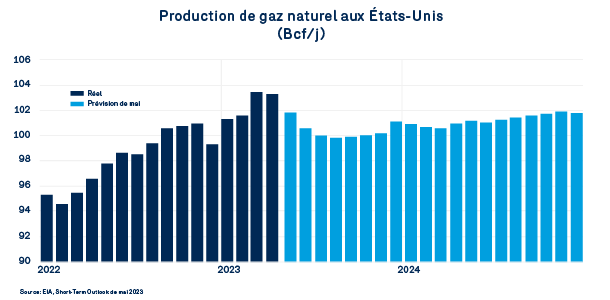

Alors que la production de gaz naturel aux États-Unis s’avère forte depuis le début de l’année, on note un certain ralentissement du côté des activités de forages gaziers et pétroliers. Ceci entraîne une révision à la baisse des niveaux de productions anticipés au cours des prochains mois.

Selon les prévisions du mois de mai 2023 de la U.S. Energy Information Administration (EIA), la production serait en baisse jusqu’à la fin de l’été pour ensuite croître lentement et se maintenir près des 101 Bcf/j en 2024. Cela dit, même en légère diminution, la production demeure largement suffisante pour satisfaire la consommation domestique ainsi que les exportations de gaz naturel liquéfié (GNL). Pour l’été 2023, le marché gazier devrait pouvoir compter sur une production américaine en hausse de 1,2 % par rapport à son niveau moyen de l’été 2022. Or, pour la même période, on anticipe une consommation domestique en hausse de seulement 0,2 %.

L’équilibre gazier s’annonce donc beaucoup plus détendu et moins propice à des hausses de prix comme celles observées l’an dernier. En parallèle, cet équilibre s’accompagne également d’une pression moins forte pour regarnir les entreposages en prévision de l’hiver 2023-2024. À la fin octobre 2023, ces entreposages devraient s’établir à environ 3 762 Bcf, soit une hausse de 5,4 % par rapport à leur niveau de la fin octobre 2022. Ces perspectives ont un effet d’apaisement certain sur les prix au comptant et à terme.

Il est encore un peu tôt pour discuter de l’hiver 2023-2024, mais le contexte gazier semble favorable à un maintien des prix de la molécule à l’intérieur d’une fourchette de 4,00 $/GJ à 5,50 $/GJ.

En date du 23 mai 2023, les prix à terme du gaz naturel de juin à novembre 2023 à Dawn se négociaient sous la barre des 3,00 $/GJ et ceux pour l’hiver 2023-2024 s’évaluaient près des 4,50 $/GJ. La prévision pourrait certes évoluer au gré des évènements climatiques notamment, mais les éléments fondamentaux semblent laisser peu de place pour une flambée des prix du gaz naturel semblable à celle de 2022. À moyen terme, une remontée des prix apparait inévitable et même probablement souhaitable afin de rétablir un meilleur équilibre entre la production et la consommation.