État du marché du gaz naturel

L’année 2025 commence en lion. D’une part, en raison de l’inquiétude des marchés à l’égard des impacts économiques de l’imposition de barrières tarifaires, le dollar canadien se voit malmené sur les marchés alors que le taux de change avec la devise américaine oscillait le 4 février 2025 autour de 1,44$US/$CAN, soit une hausse de 7% par rapport à son niveau de janvier 2024.

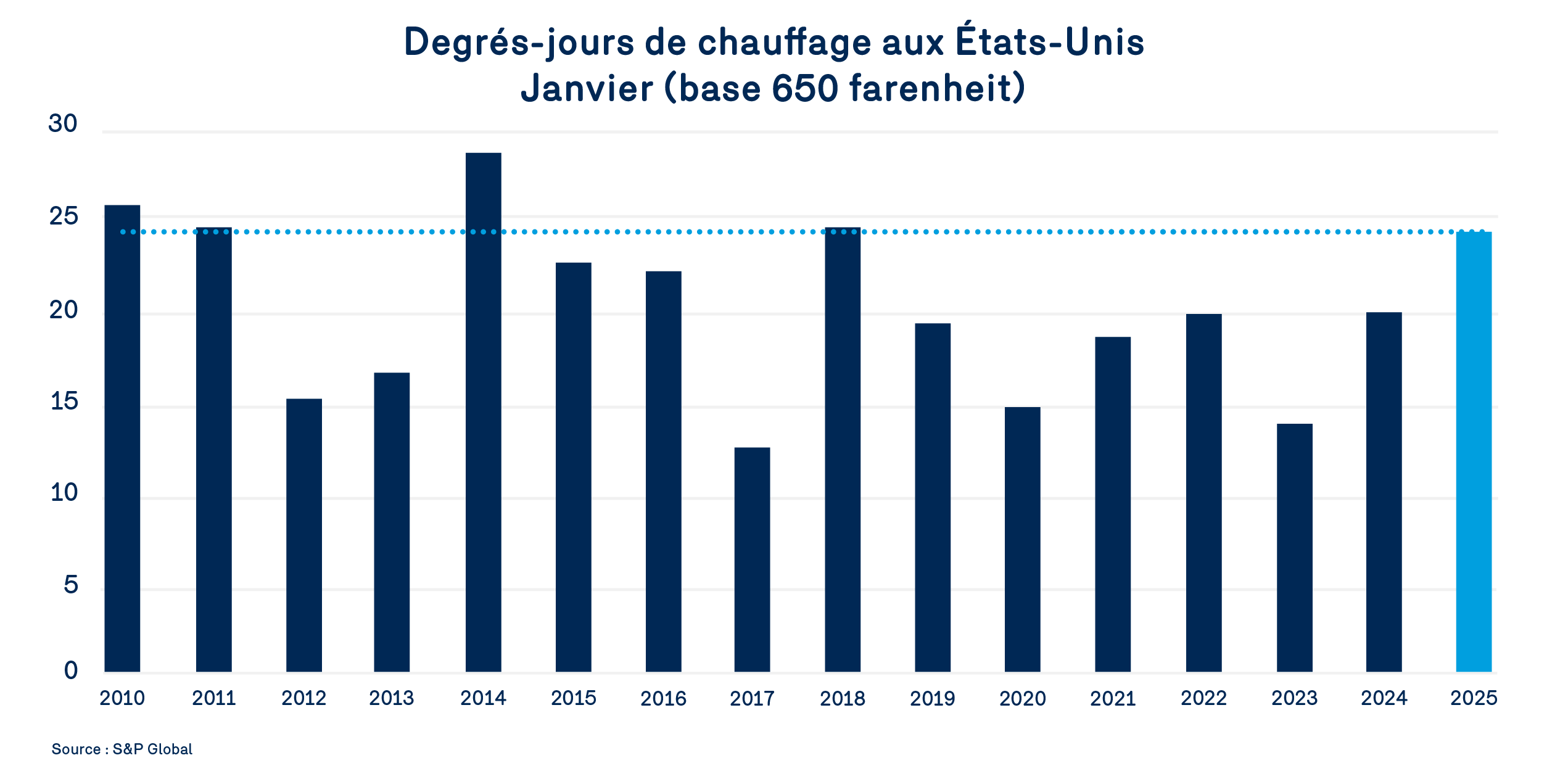

Viennent ensuite les températures de janvier. Selon les données de S&P Global, les degrés-jours de chauffage se sont élevés à un peu plus de 24 en moyenne sur l’ensemble des États-Unis. Un niveau plus élevé que l’an dernier alors qu’il faut remonter à 2018 ou 2014 pour retrouver un mois de janvier aussi froid.

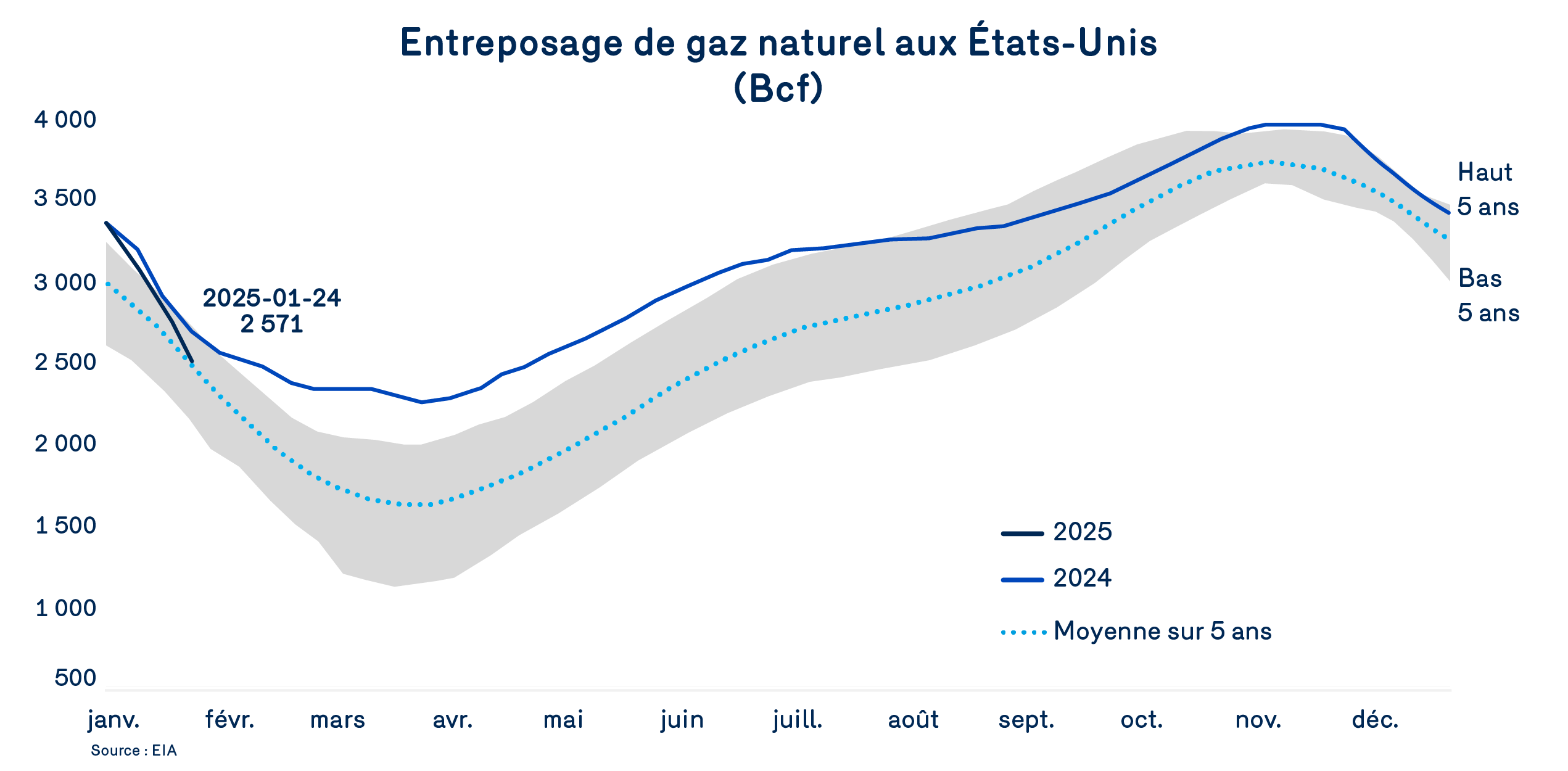

Ceci entraîne donc une forte demande de gaz naturel, notamment des secteurs Résidentiel et Commercial. Pour le mois de janvier, la consommation de ces secteurs affiche une augmentation de 9,3% par rapport au niveau de janvier 2024. Cette vigueur permet à la consommation domestique américaine de gaz naturel d’atteindre une moyenne de 126,7 Bcf/j, soit une hausse de +7,25 Bcf/j de plus que l’an dernier. Avec une légère hausse de la demande à des fins de liquéfaction, on obtient une hausse de la demande totale de +7,91 Bcf/j. Au même moment, la production, qui est estimée au début de février à quelques 105 Bcf/j, s’est tout de même avérée en janvier 2025 plus faible qu’au mois de janvier 2024, soit environ 0,5 Bcf/j en moins.

On observe ainsi un équilibre gazier propice à d’importants retraits en entreposage. Les données de l’EIA montrent effectivement que le niveau des entreposages a fortement baissé au cours des dernières semaines pour atteindre 2 571 Bcf en date du 24 janvier, un niveau légèrement au-dessus de la moyenne des 5 dernières années précédant 2024.

Malgré une production qui semble vouloir se maintenir et même se relever davantage compte tenu de la demande additionnelle des liquéfacteurs américains et de la vigueur des prix sur les principaux carrefours des sites de production, il faudra attendre les températures réelles de février et de mars avant d’avoir un portrait plus clair de ce qui se dessine sur le marché gazier. Si l’heure des bilans peut certes attendre encore un peu, celle de la prospective des prix du gaz naturel se dessine un peu plus chaque semaine avec l’évolution des prix à terme.

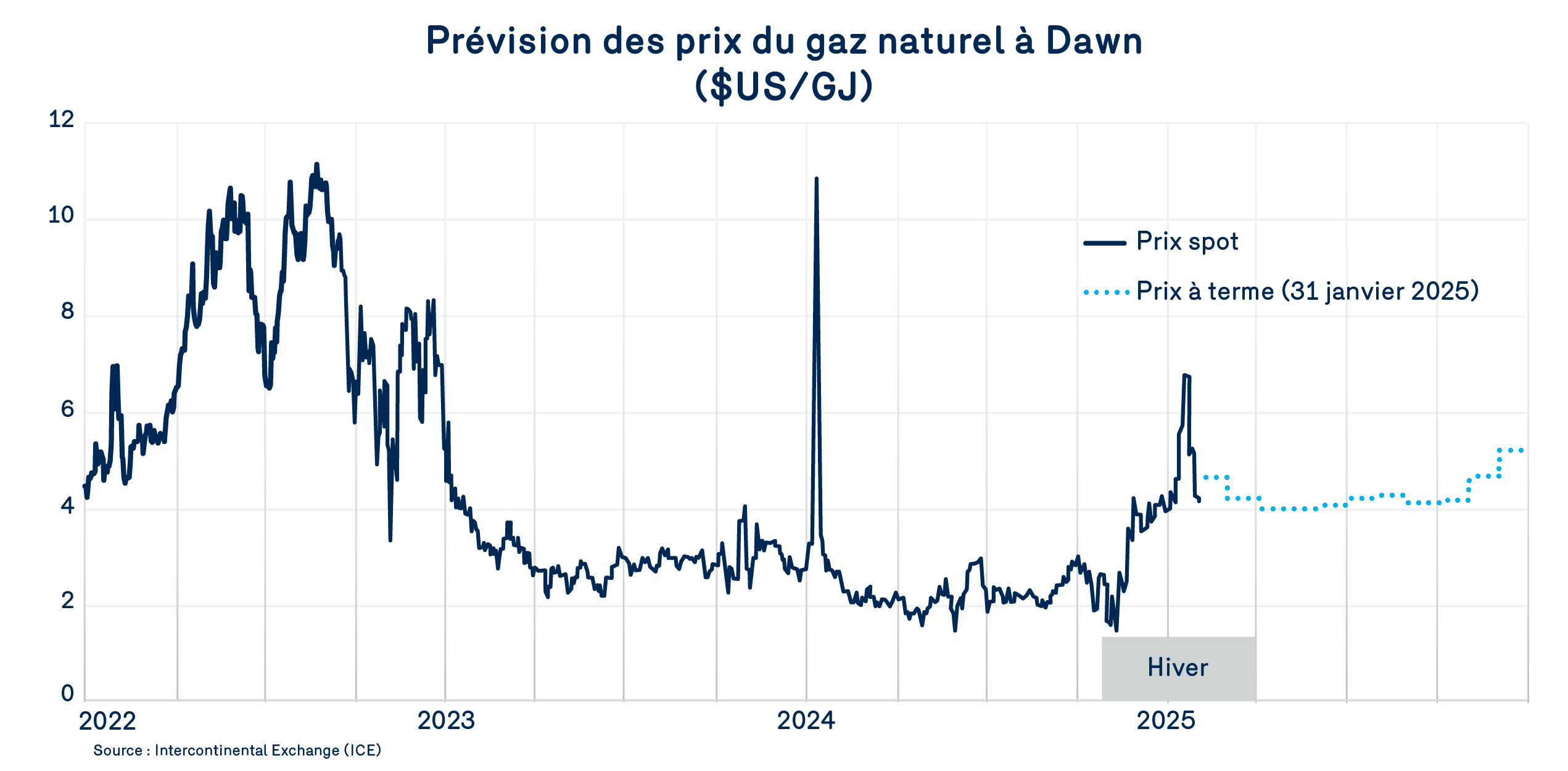

S’inspirant du contexte actuel, les marchés nous offrent tout de même un aperçu de ce qu’ils anticipent du côté du prix du gaz naturel.

Au 31 janvier 2025, le prix moyen du gaz naturel à Dawn pour l’ensemble de l’hiver 2024-2025 devrait osciller autour de 4,08 $/GJ, ou 4,45 $/GJ si l’on exclut les prix de novembre. Les plus récentes données des prix à terme donnent un prix du gaz naturel à Dawn aux alentours de 5,18$/GJ pour janvier 2026, soit un niveau assez comparable à celui de janvier 2025 mais qui s’appuie sur des assises probablement bien différentes. Trois variables sont à surveiller en particulier : les températures de février et, leurs impacts sur l’entreposage total ainsi que les prévisions de températures estivales, qui permettront d’apprécier la vitesse avec laquelle les entreposages pourront se regarnir.

En toile de fonds, il y a la production de gaz naturel. Avec des prix plus encourageant pour les producteurs, on peut s’attendre à ce qu’elle poursuivre une certaine remontée pour satisfaire également les besoins additionnels liés à la liquéfaction. Il s’agit d’un équilibre gazier dont la fragilité repose aujourd’hui davantage sur le côté de la demande que de l’offre.