État du marché du gaz naturel

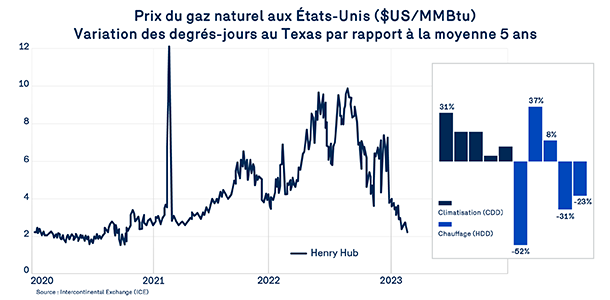

C’est décidément au rythme des températures que les prix du gaz naturel ont évolué au cours des derniers mois en Amérique du Nord, atteignant la barre des 2,50 $US/MM Btu en février 2023 au carrefour Henry, soit l’un des niveaux les plus faibles depuis la fin du 3ème trimestre de 2020. Une trajectoire de prix que personne ne pouvait anticiper étant donné la nervosité du marché gazier nord-américain tout au long de la deuxième moitié de 2022.

Le graphique suivant illustre l’évolution du prix de référence du gaz naturel aux États-Unis (Henry Hub) et la variation des degrés-jours de climatisation et de chauffage dans l’État clé du Texas. La chute des degrés-jours en octobre 2022 (-52 % par rapport à la moyenne 5 ans) a fortement contribué à la baisse des prix jusqu’à ce que les températures plus froides de novembre ne provoquent un relèvement des prix. Toutefois, vers la fin de décembre, des températures nettement moins froides que les normales ont fait chuter les degrés-jours de chauffage pour les mois critiques de janvier et de février avec des baisses respectives de -31 % et de -23 % par rapport à leur moyenne 5 ans.

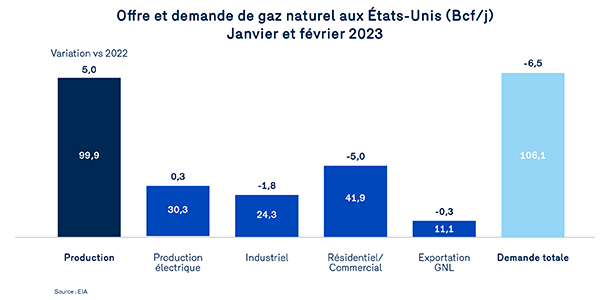

Ces niveaux de températures ont largement contribué à réduire la demande de gaz naturel à des fins de chauffage aux États-Unis. Pour les mois de janvier et février 2023, la demande des segments Résidentiel et Commercial de gaz naturel s’est élevée à seulement 41,9 Bcf/j en moyenne, soit une baisse de -5,0 Bcf/j ou -10,7 % par rapport à la même période en 2022. En y ajoutant les autres éléments de la demande, la demande totale a enregistré une baisse de -5,8 Bcf/j par rapport aux deux premiers mois de 2022. Les prix du gaz naturel ont alors tout naturellement plongé.

La demande de gaz naturel à des fins de liquéfaction et d’exportations de GNL s’est maintenue aux mêmes niveaux que ceux de l’an dernier. L’augmentation des capacités de liquéfaction au 1er semestre de 2022 a été compensée par l’arrêt depuis juin des activités de liquéfaction aux installations de Freeport, Texas. Bien que la remise en service des liquéfacteurs de Freeport soit en cours, il faudra attendre la fin du mois de mars 2023 pour que la demande de gaz naturel de ces installations retrouve leur plein potentiel de liquéfaction, soit environ 2 Bcf/j. Le cas échéant, la demande totale à des fins de liquéfaction et d’exportations de GNL devrait se situer près des 14 Bcf/j, un niveau plafond jusqu’à ce que de nouvelles installations soient mises en service vers la fin de 2024 ou le début de 2025. Ce retour est toutefois pleinement anticipé par les marchés des prix à terme.

Face à cette baisse de la demande, la production enregistre quant à elle une hausse de 5,0 Bcf/j de son niveau moyen par rapport au niveau moyen des mois de janvier et février 2022. Toute au long de 2022, la production s’est accrue à un rythme beaucoup plus lent que lors des dernières années. Si les producteurs pétroliers et gaziers maintiennent le cap sur l’assainissement de leur bilan financier, ils doivent également composer avec une forte hausse des coûts de production et une rareté de la main-d’œuvre. Un ralentissement de la croissance de la production peut également être attribué à certaines insuffisances de transport entre les grands bassins de production et les lieux de consommation, notamment au Nord entre la région des Appalaches et la Nouvelle-Angleterre et le sud-est des États-Unis. Néanmoins, face à une consommation continentale qui s’avère résiliente, la production américaine de gaz naturel maintiendra le cap vers les 101 Bcf/j, un niveau qu’elle devrait atteindre à la fin de 2023 selon la U.S. Energy Information Administration (EIA).

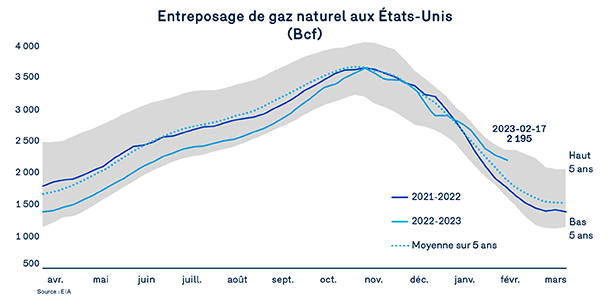

Si l’ensemble du contexte actuel favorise une baisse des prix du gaz naturel sur le marché au comptant (spot), il entraîne également une baisse des prix sur les marchés à terme en raison d’une amélioration des niveaux d’entreposage. Ceux-ci surpassent maintenant le niveau de l’an dernier, la moyenne historique et s’approchent du maximum historique enregistré au cours des cinq dernières années

À moins que les températures de mars 2023 ne soient nettement en-dessous des températures normales, tout indique que les entreposages de gaz naturel termineront l’hiver 2022-2023 près des maximums historiques, à des niveaux leur permettant de réduire les besoins d’injection au cours de l’été 2023. À ce moment, tout sera encore une question de températures. Des températures plus chaudes en été augmentent les besoins de climatisation et la demande de gaz naturel et réduisent la capacité du marché à regarnir les entreposages en prévision de l’hiver qui suit. Mais tout porte à croire que le marché gazier débutera l’été 2023 et l’hiver 2023-2024 sur un bien meilleur pied qu’en 2022.

Il demeure un peu tôt à ce moment-ci pour discuter de l’hiver 2023-2024. En l’absence de prévisions de températures qui soient suffisamment fiables, tout exercice visant à prévoir l’état du marché gazier et le prix de la molécule en période de forte demande s’avère fort difficile.

Cela dit, les marchés du gaz naturel ont actuellement retrouvé un calme qui permet aux prix à terme de s’éloigner des sommets historiques de 2022. En date du 23 février 2023, les prix à terme du gaz naturel de mars à novembre 2023 à Dawn se négociaient sous la barre des 4 $/GJ. Une prévision certes optimiste, mais tout de même un peu plus rationnelle que celles de 2022 puisqu’elle s’appuie sur une prévision de températures normales, le plein fonctionnement des activités de liquéfaction et des niveaux de production de gaz naturel en légère croissance dans les bassins pétroliers et gaziers du centre sud des États-Unis.

Consultez les autres articles de ce bulletin

Marché du carbone

Efficacité énergétique - les rideaux d'air

Des moteurs à gaz naturel pour décarboner le camionnage

Centre de contrôle du réseau d’Énergir