Le bulletin bleu

Grandes entreprises

Édition septembre 2025

État du marché du

gaz naturel

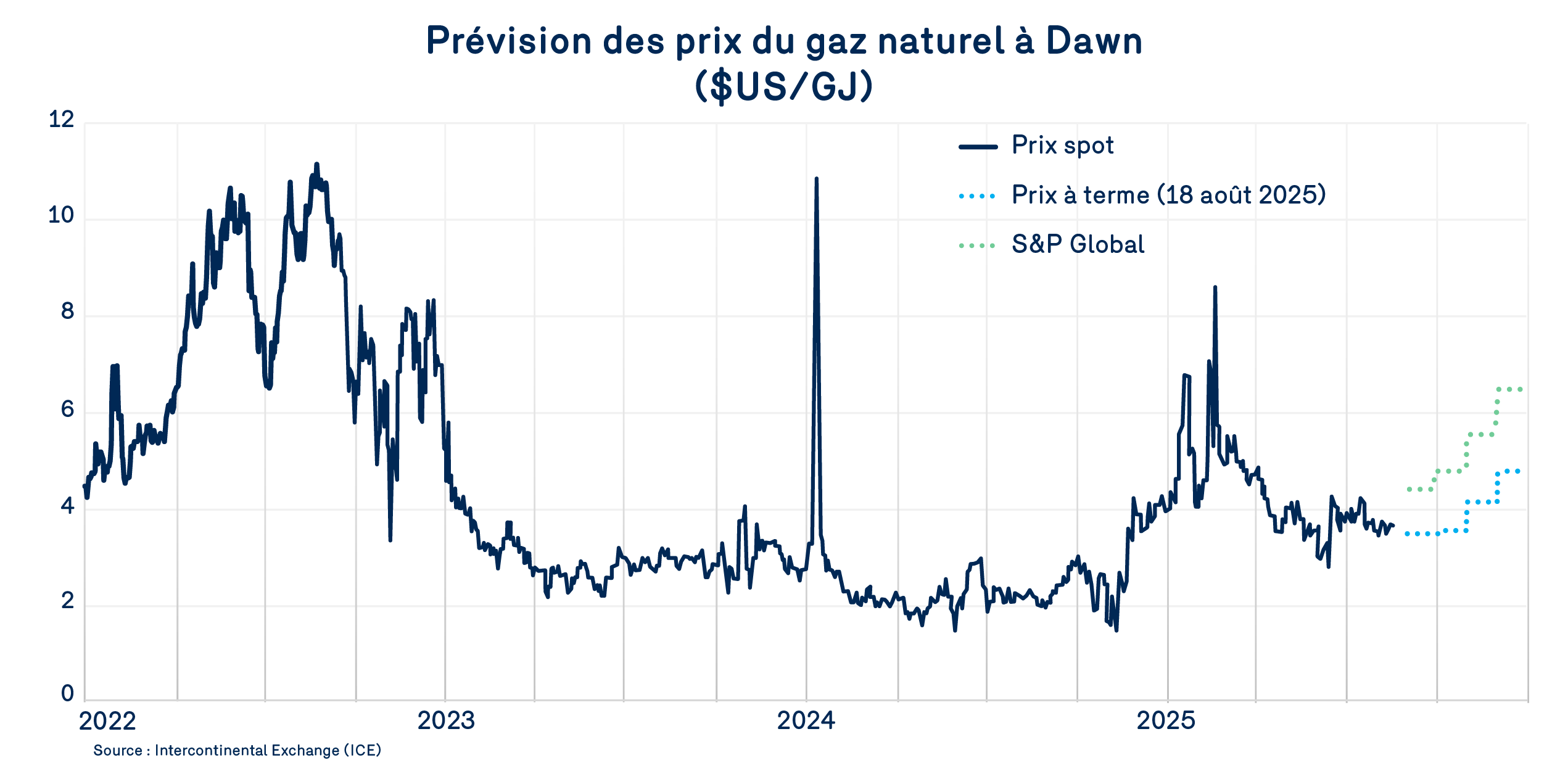

Alors que la période estivale tire à sa fin, le marché gazier en Amérique du Nord étonne par sa robustesse et nous offre aujourd’hui une certaine amélioration des perspectives de prix depuis la fin de l’hiver 2024-2025.

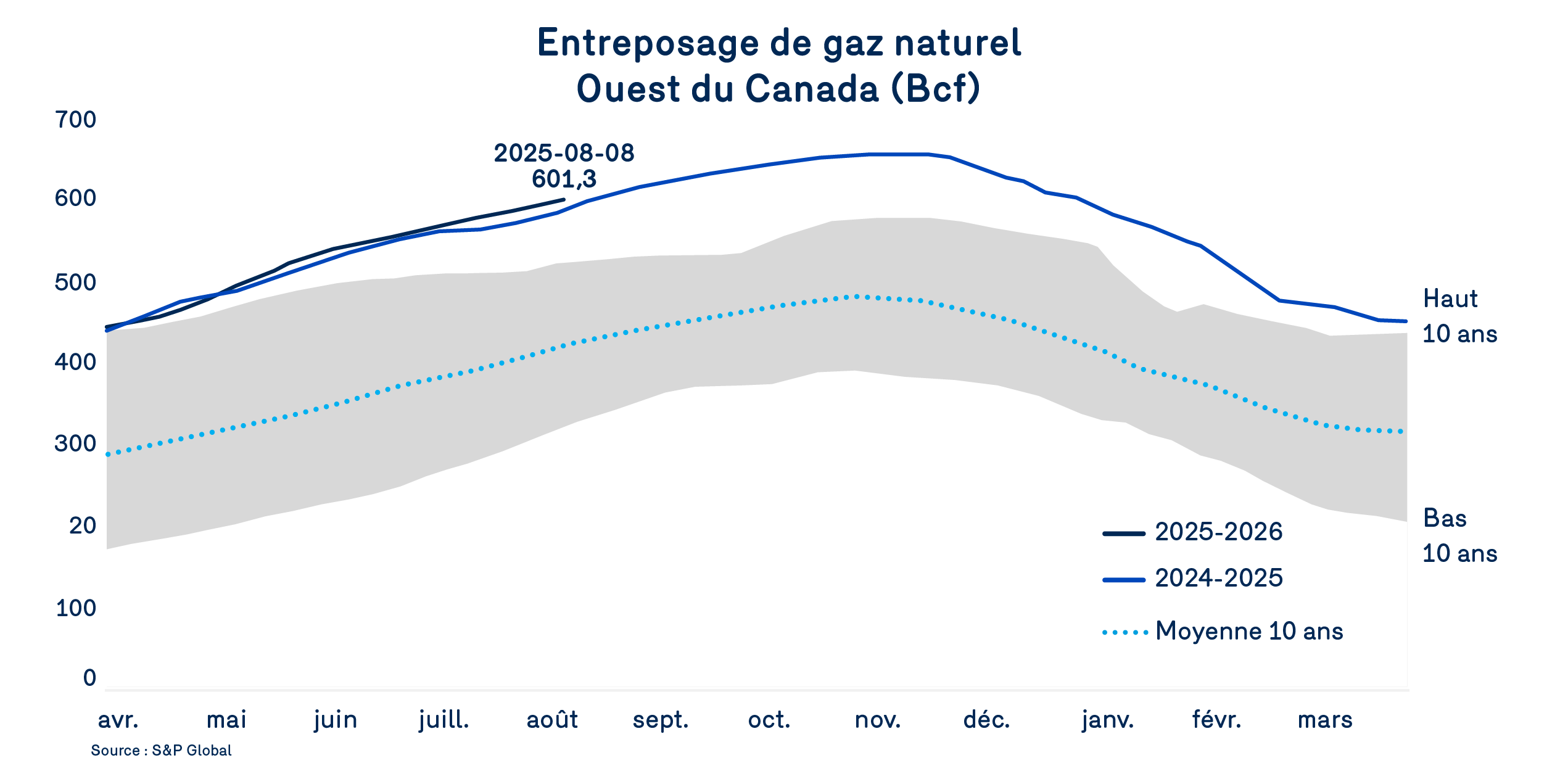

Au Canada, la production de gaz naturel s’est relevée par rapport à l’an dernier en anticipant une croissance de la consommation domestique américaine. Celle-ci ne s’étant pas matérialisée en raison de températures moins chaudes que prévue, les excédents de production ont donc largement contribué à rehausser les niveaux d’entreposage dans l’Ouest canadien à des niveaux records pour une deuxième années consécutives.

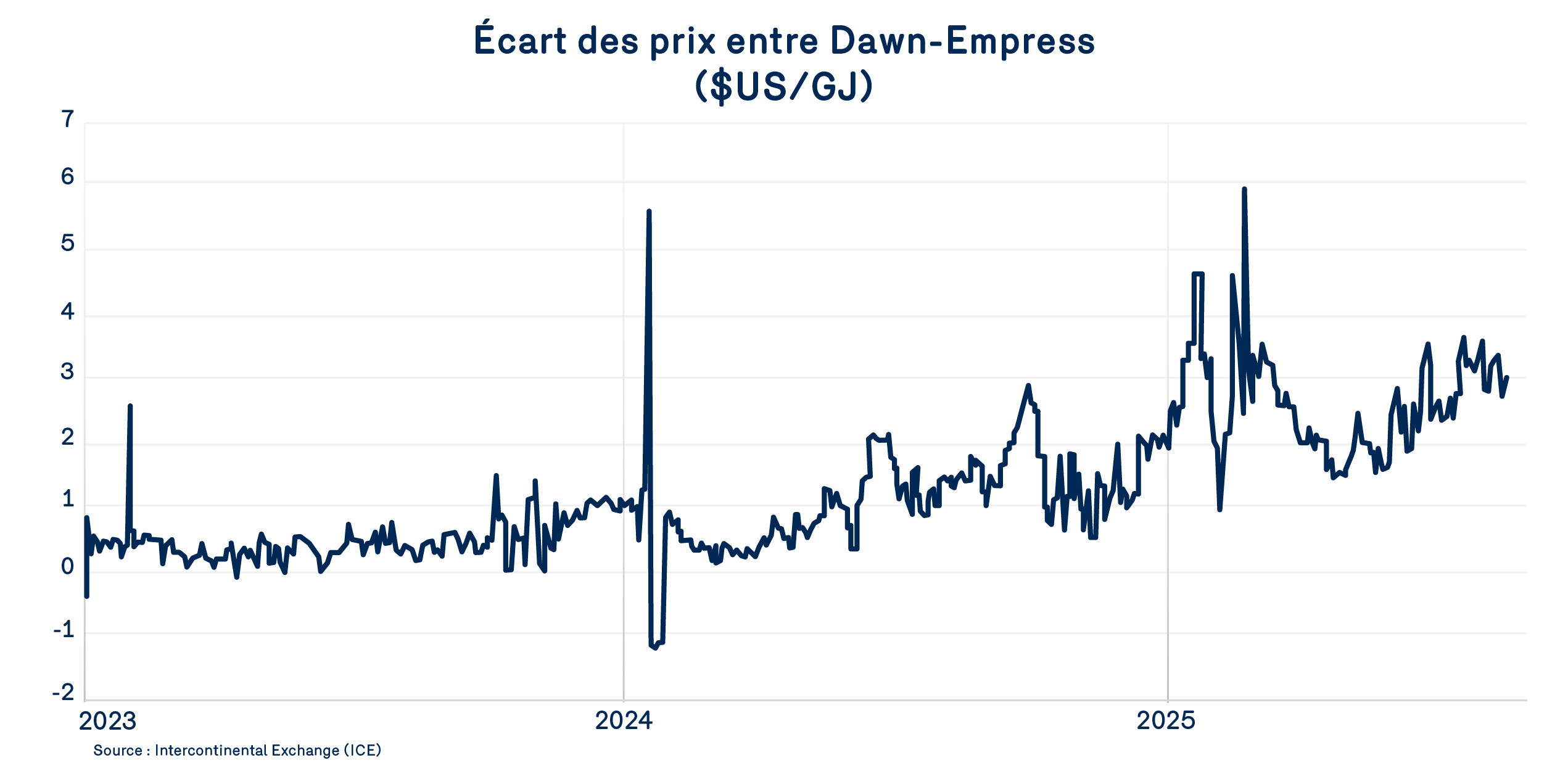

Comme on l’observe depuis plus d’un an, les niveaux d’entreposage ont alimenté le repli des prix de l’ouest canadien par rapport aux autres prix continentaux. En effet, depuis juin 2024, les prix au carrefour à AB-NIT et à Empress évoluent avec des écarts de prix supérieurs à 1$/GJ, avec des écarts qui atteignent même 3$/GJ depuis quelques semaines par rapport au prix à Dawn.

Compte tenu du niveau actuel des entreposages dans l’Ouest du Canada, il est difficile d’envisager une baisse de ces écarts de prix à court ou même moyen terme. En fait, seule une forte demande hivernale de gaz naturel serait de nature à réduire et ramener ces inventaires de gaz naturel vers des niveaux ayant moins ou peu d’influence sur les écarts de prix. Dans le cas contraire, les prix du gaz naturel des carrefours de l’Ouest canadien risquent fort de maintenir leur distance vis-à-vis ceux des autres carrefours continentaux.

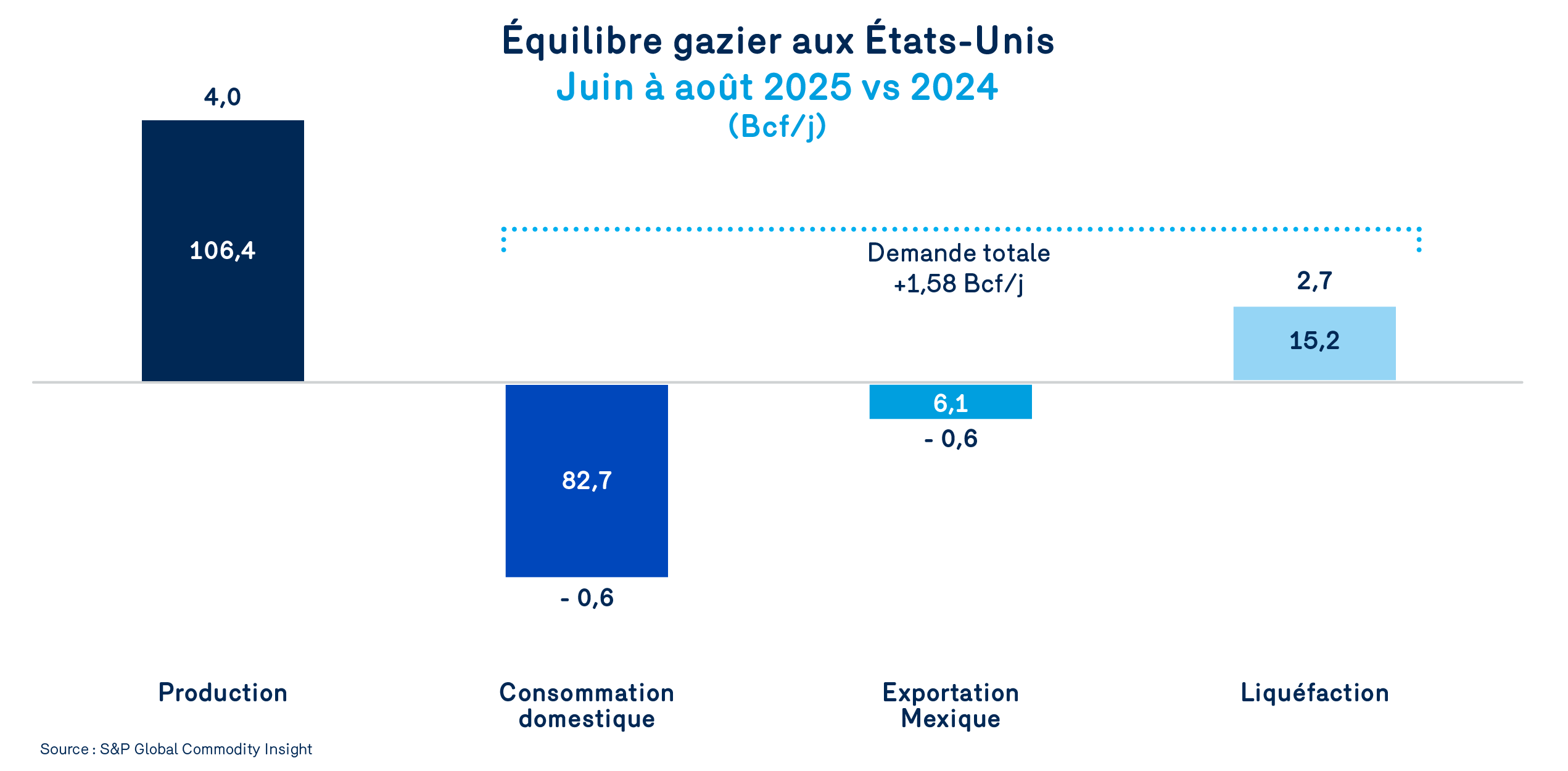

Aux États-Unis, l’évolution de l’équilibre gazier depuis la fin de l’hiver dernier a contribué à calmer le jeu et à réduire les anticipations de croissance des prix que nous avions il y a seulement quelques mois.

On retiendra d’abord la solide croissance de la production de gaz naturel, qui s’est établie à 4,0 Bcf/j (+3,9%) entre la période de juin à août 2025 par rapport à celle de la période correspondante en 2024. Cette croissance a été alimentée par la demande de gaz naturel à des fins de liquéfaction et par des prix de marché suffisamment élevés, contrebalancée en partie par la baisse des prix du pétrole qui affecte la production de gaz naturel associé, notamment dans les bassins pétroliers plus éloignés des liquéfacteurs.

Du côté de la demande de gaz naturel, on constate simultanément différents facteurs haussiers et baissiers. Les dernières températures estivales ont entraîné une hausse de la production électrique à un niveau record, mais ce sont les énergies renouvelables (+15,2%) et le charbon (+7,2%) qui ont alimenté cette hausse plutôt que le gaz naturel (-4,4%). Globalement, en incluant également la consommation des secteurs Résidentiel, Commercial et Industriel la consommation domestique américaine s’est avérée moins forte au cours de l’été 2025 qu’en 2024.

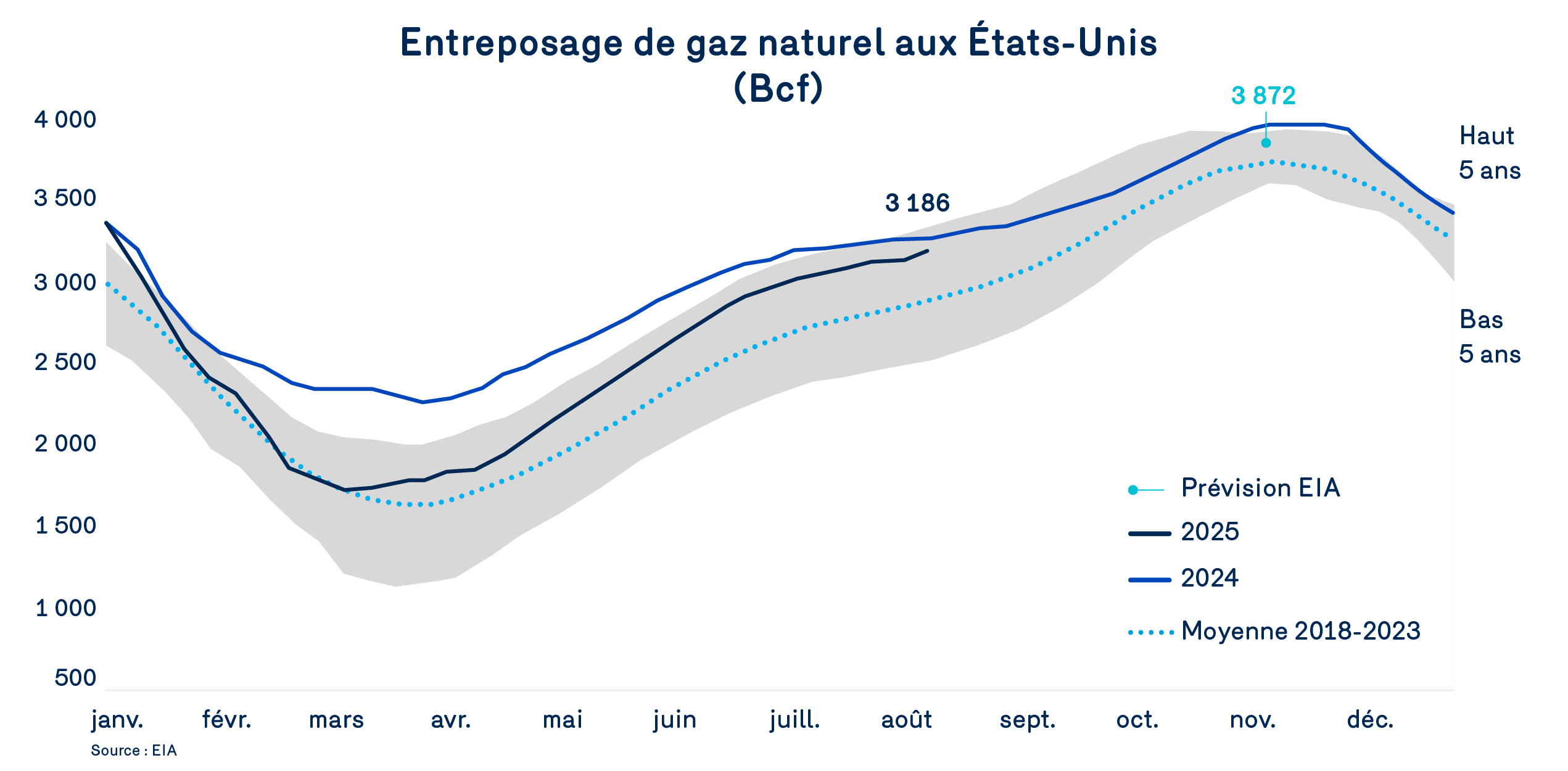

En considérant tous ces éléments, la croissance de la production (+4 Bcf/j) a donc été largement supérieure à celle de la demande totale (+1,5 Bcf/j), ce qui s’est traduit par d’importantes injections en entreposage. À la fin mars 2025, soit au début de la période d’injection, les entreposages totaux aux États-Unis représentaient environ 80% du niveau de 2024, alors qu’ils atteignent actuellement 3186 Bcf et représentent près de 98% du niveau de l’an dernier. Il s’agit ainsi d’un niveau plus que confortable qui milite pour une baisse des prix au comptant et, à terme, invite les experts à revoir à la baisse leurs prévisions pour la saison hivernale.

Il est encore un peu tôt pour prévoir correctement ce que seront les prix du gaz naturel pour l’hiver à venir. Les quelques prévisions disponibles s’appuient sur des températures normales ou près des moyennes historiques. Cela dit, au fur et à mesure qu’approche le début de l’hiver, les facteurs qui militent pour une forte remontée des prix du gaz naturel semble s’estomper au profit d’un environnement davantage propice à une croissance moins importante. Les prévisions de prix pour le mois de septembre 2025 étaient en baisse de 12% à 14% par rapport aux prévisions disponibles en avril dernier, un scénario qui pourrait se reproduire au cours des prochains mois, notamment pour les mois de janvier et février 2026.

Beaucoup de facteurs peuvent encore affecter les prix du gaz naturel pour l’hiver à venir, mais il n’en demeure pas moins que les prix prévus sont en hausse par rapport à l’an dernier. Les plus récentes données de marchés indiquaient un prix moyen de 4,70 $/GJ à Dawn pour la période hivernale, soit une hausse de 5,7% par rapport au prix moyen de l’hiver 2024-2025.

En toile de fond pour cet hiver, la U.S Energy Information Agence (EIA) prévoit une hausse de la production de gaz naturel (+1,2%), une baisse de la consommation domestique (-2,4%) et une hausse de la demande de gaz naturel à des fins de liquéfaction (+18,8%). Globalement, ces prévisions se traduisent par des retraits prévus d’entreposage qui seraient inférieurs à ceux de l’an dernier et par un niveau d’entreposage total prévu à la fin mars 2026 qui serait équivalent à celui de mars 2025, un scénario qui ne suscite pas d’inquiétude dans les marchés.