Le bulletin bleu

Grandes entreprises

Édition juin 2025

État du marché du gaz naturel

Les plus récentes données montrent que l’hiver 2024-2025 s’illustrent parmi les plus froids des dernières années. Comme nous l’indiquions dans le dernier bulletin, il faut remonter à 2014 pour retrouver un mois de janvier aussi froid aux États-Unis. Le mois de février s’est lui aussi illustré, notamment par rapport à février 2024 qui avait été particulièrement chaud. Par rapport à l’an dernier, les degrés-jours de chauffage des mois de janvier et février ont été +13% et +23% plus élevés que les niveaux de l’hiver 2023-2024.

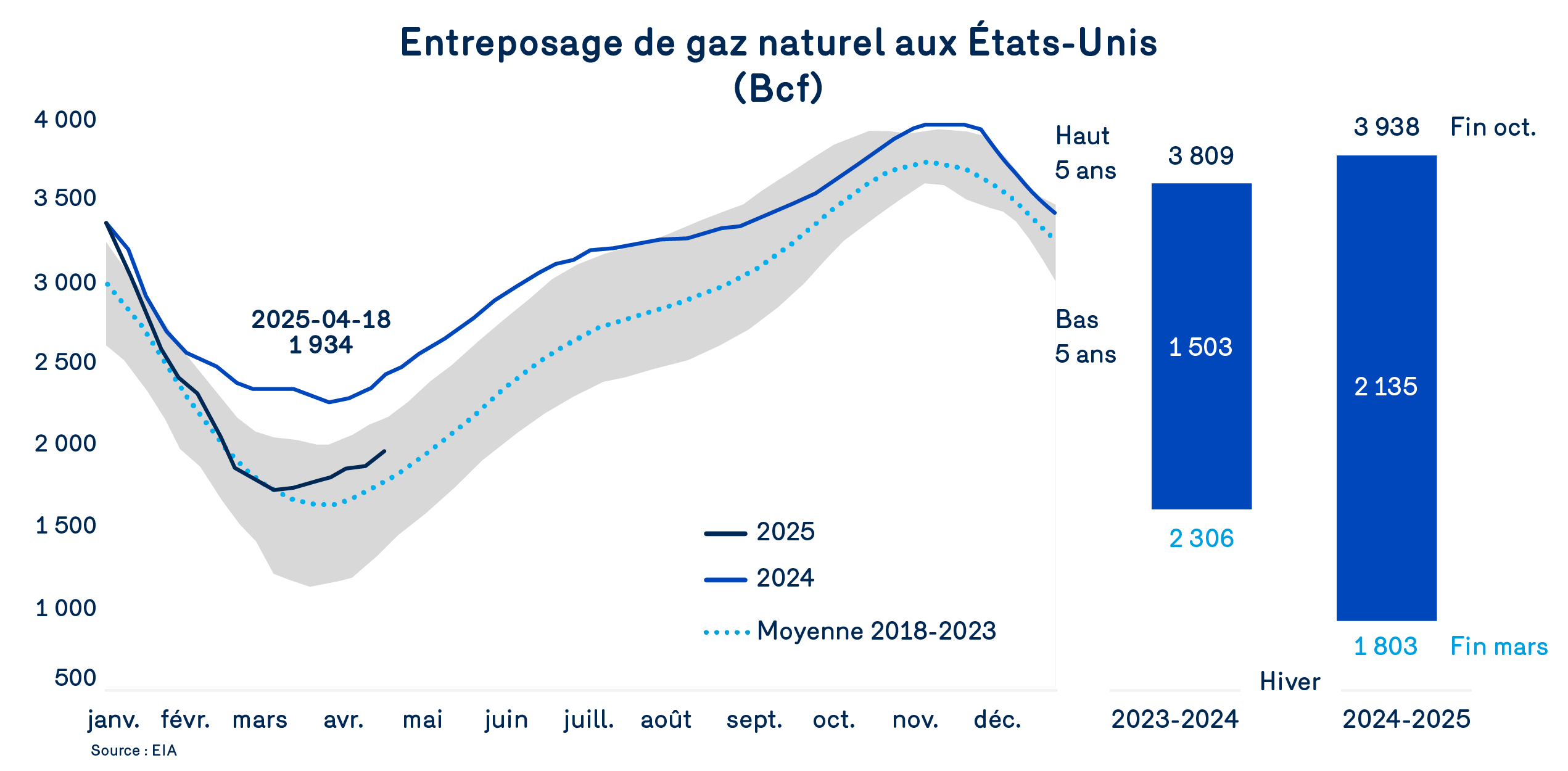

Ces températures froides ont fortement stimulé la demande de gaz naturel et provoqué d’importants retraits d’entreposage. Après avoir terminé à quelque 3 938 Bcf à la fin du mois d’octobre, le niveau total des entreposages aux États-Unis s’est abaissé à 1 803 Bcf à la fin du mois de mars. Du début à la fin, ce sont 2 135 Bcf de gaz naturel qui ont été retiré des entreposages pour satisfaire les besoins hivernaux. Heureusement, les températures plus clémentes de mars et d’avril ont permis de solides injections et un relèvement du niveau total au-dessus des moyennes historiques.

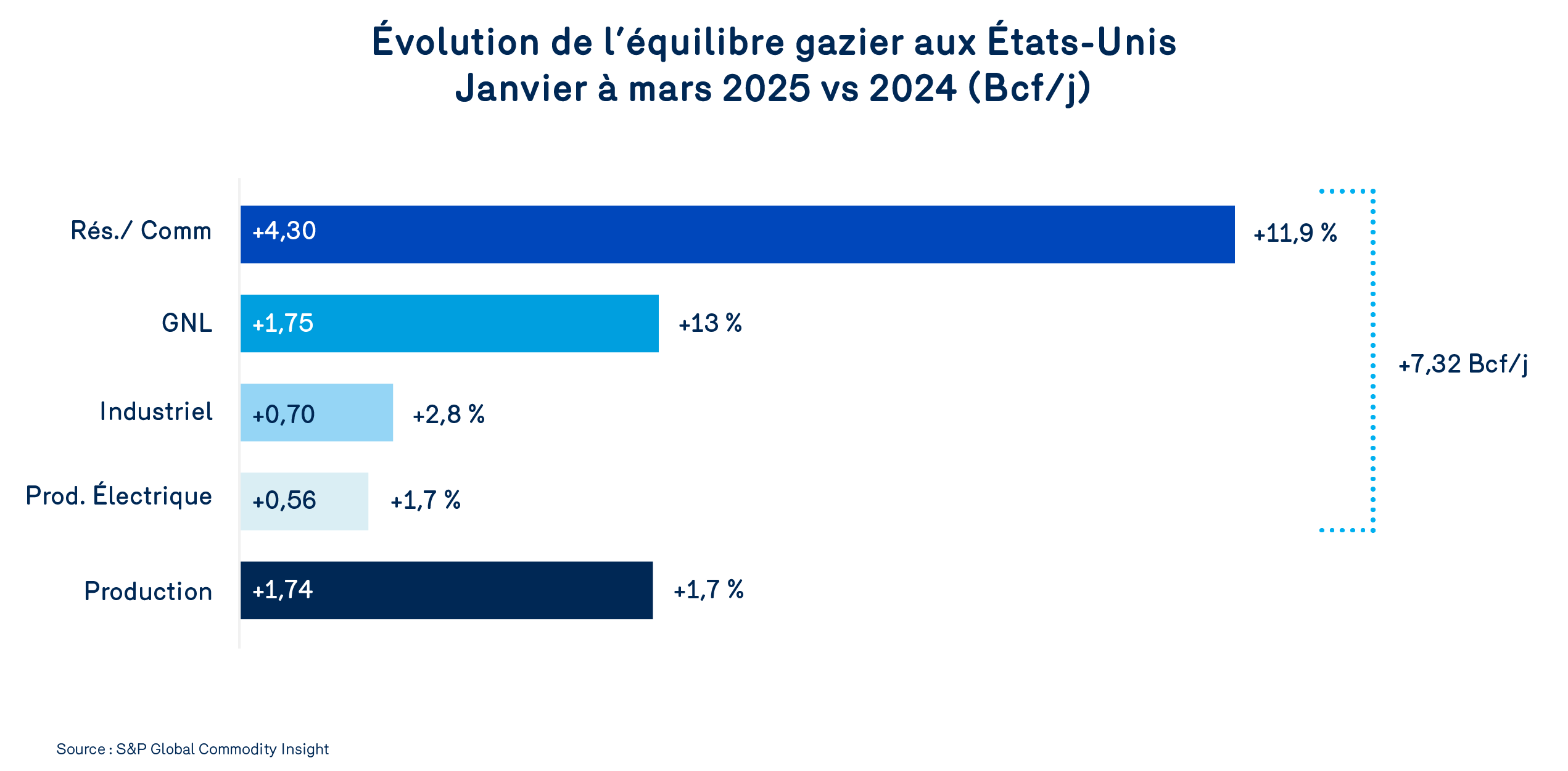

Pour les trois premiers mois de 2025, la consommation résidentielle et commerciale a enregistré une augmentation de 11,9% par rapport à la même période en 2024. En y ajoutant une hausse de 13% de la demande à des fins de liquéfaction et d’exportation de GNL, ce sont près de 7,32 Bcf/j qui se sont ajoutés à la demande totale par rapport aux trois premiers mois de 2024.

Or, durant la même période, la production américaine de gaz naturel n’a augmenté que de 1,74 Bcf/j par rapport aux trois premiers mois de 2024. Ce contexte gazier est à l’origine de la remontée des prix observée sur l’ensemble des principaux carrefours du marché nord-américain et ce, jusqu’à ce que les températures plus clémentes de mars et avril ne viennent les ramener sous la barre des 4,00$/GJ.

L’attention des marchés est maintenant portée sur la période estivale 2025 et son impact sur le rythme des injections en entreposage et, incidemment, sur les prix du gaz naturel. On sait déjà que la demande de gaz naturel pour la production et l’exportation de GNL sera plus forte d’environ 3,6 Bcf/j. Du côté de la consommation domestique américaine, on se rappellera qu’en juillet 2024, les fortes chaleurs avaient engendré une production électrique record sur la base d’une consommation de gaz naturel également record. Or, aujourd’hui, les prévisions tablent sur un retour de températures normales au cours de l’été 2025 et une baisse de la demande à des fins de production électrique.

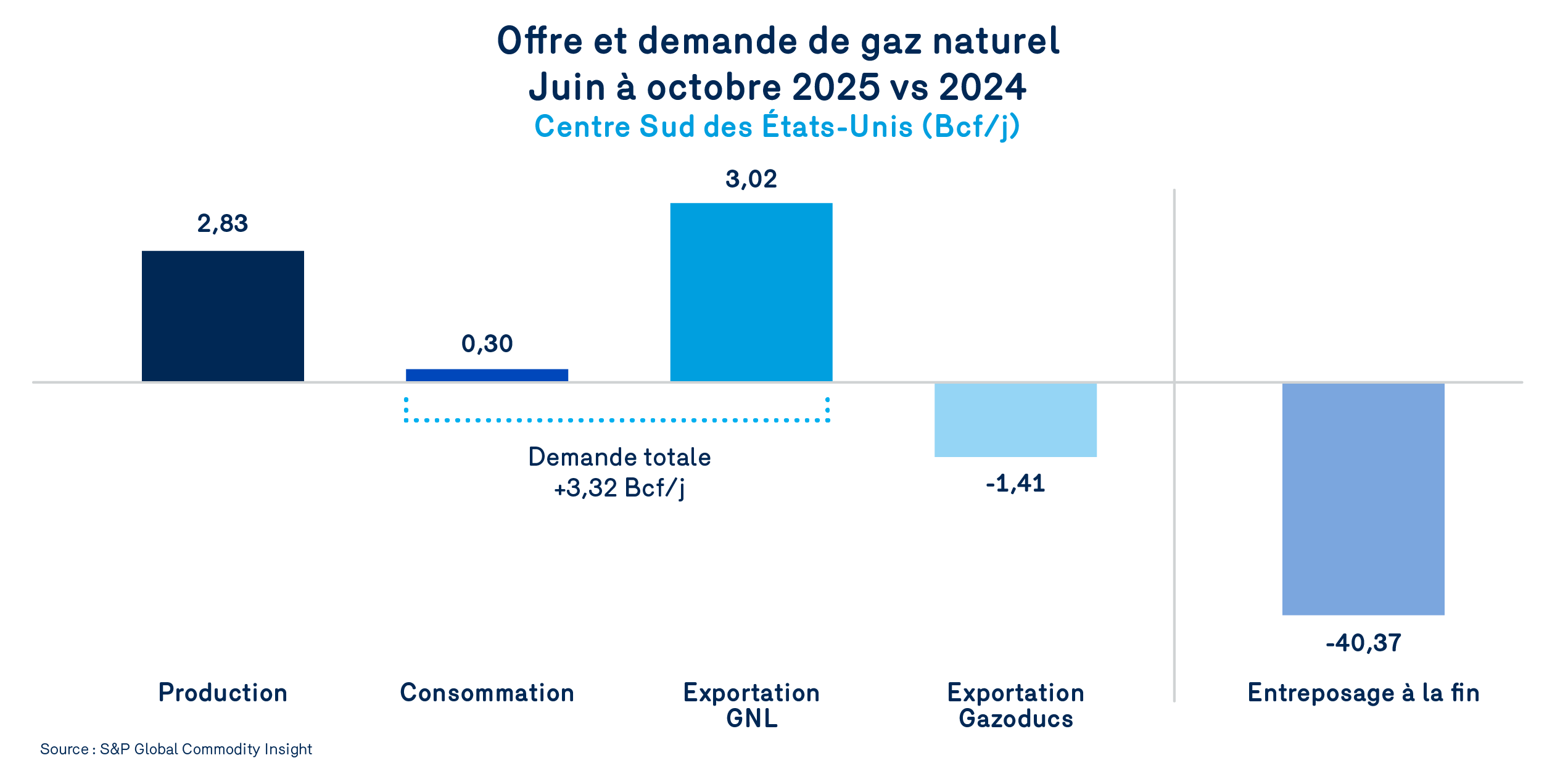

Cela dit, afin de mieux comprendre la dynamique de prix à moyen terme, il est intéressant d’analyser plus en détail l’équilibre gazier dans la région du Centre Sud des États-Unis, où se situent l’essentiel des sites de liquéfaction et d’exportation de GNL. Les prévisions les plus récentes de S&P Global Commodity Insight laissent entrevoir une certaine tension. Pour la période de juin à octobre 2025, il est prévu d’assister à une augmentation de la production de 2,83 Bcf/j et à une légère hausse de la consommation domestique. À cela s’ajoute une forte hausse de plus de 3,02 Bcf/j des exportations de GNL, qui devraient atteindre les 15,7 Bcf/j à la fin d’octobre 2025.

On assiste donc à un équilibre gazier plutôt tendu, qui requiert une baisse des exportations de gaz naturel par gazoduc vers les États du Sud Est, notamment la Floride, et entraine une baisse du niveau des entreposages. Globalement, S&P prévoit une baisse des entreposages de 40,37 Bcf (-4,9%) par rapport au niveau d’octobre 2024, découlant principalement d’une baisse de la demande de gaz naturel pour la production électrique.

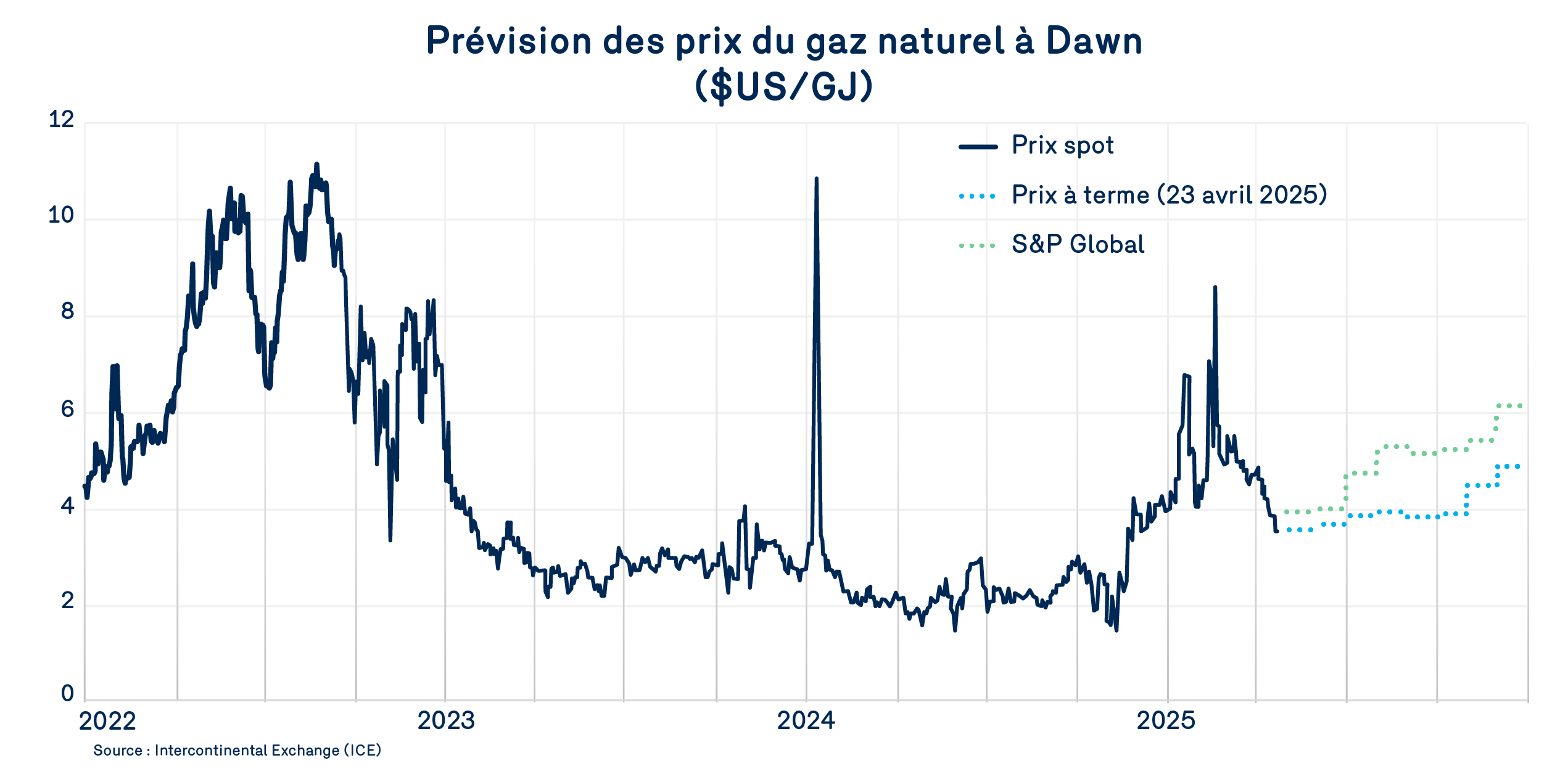

S’appuyant sur ce contexte tendu, S&P prévoit une remontée des prix du gaz naturel dès le mois de juin 2025 et ce, jusqu’à la fin de l’année. Les marchés sont quant à eux plus optimistes, offrant aujourd’hui des prix à terme plus faibles. Au carrefour de Dawn, le contexte gazier pousserait les prix dans une fourchette se situant entre 5,00$/GJ et 6,50$/GJ d’ici la fin de 2025.

Si ce genre d’équilibre gazier devait se maintenir, il peut être anticipé que la tendance haussière des prix du gaz naturel se poursuivrait jusqu’à la fin de l’hiver 2025-2026. Il est toutefois un peu tôt pour spéculer sur le niveau des variables clés qui détermineront les prix au cours du prochain hiver. Attendons de voir quelles seront les températures estivales et leur impact sur la consommation domestique. Côté production, les niveaux prévus sont relativement élevés. Une augmentation plus forte ne peut être écartée, même si en revanche, la faiblesse des prix du pétrole pourrait freiner la croissance de la production de gaz naturel associé à la production pétrolière.

Si l’on doit tenir pour acquis le niveau projeté des exportations de GNL, plusieurs incertitudes demeurent quant à l’évolution de l’offre et de la consommation domestique. Il semble donc assez peu probable que nous assistions à court terme à un retour des prix du gaz naturel sous la barre des 4,00 $/GJ.