État du marché du gaz naturel

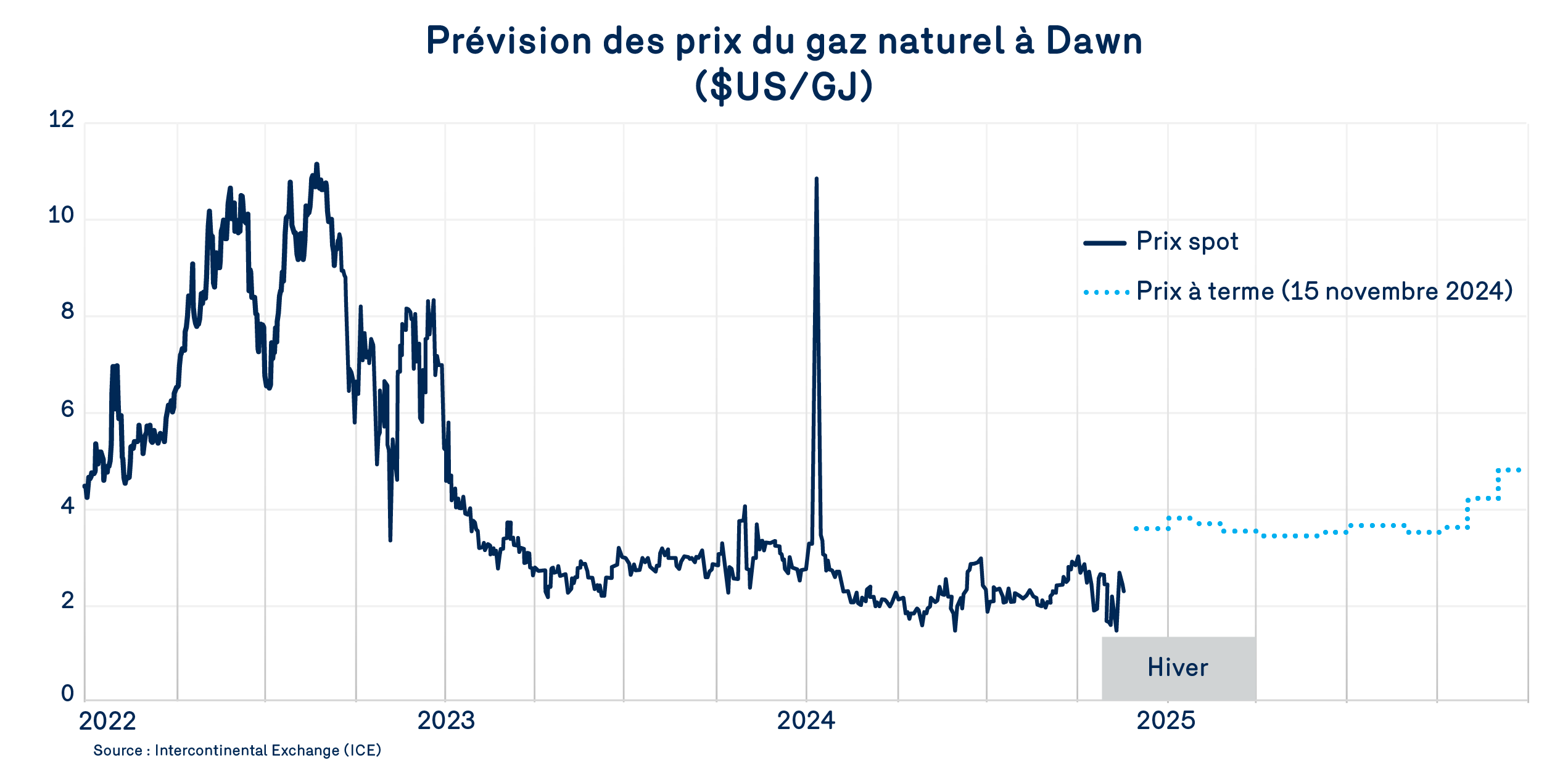

En Amérique du Nord, le marché gazier débute l’hiver 2024-2025 avec un niveau record de gaz naturel en entreposage et des prix moyens parmi les plus faibles des 20 dernières années.

Malgré les ajustements à la baisse observés au premier semestre de 2024, la production de gaz naturel aux États-Unis s’est avérée plus résiliente que prévue. Devant la faiblesse des prix offerts dans les différents bassins de production, on aurait pu s’attendre à des diminutions plus importantes. Or, bien que les producteurs aient revu à la baisse leurs cibles et réduit les activités de forage, l’augmentation de la productivité et le recours aux puits DUC (puits déjà forés, mais non-complétés) ont permis de maintenir un certain niveau de production.

Au cours de l’été 2024, la baisse de la production fût donc moins importante qu’anticipée en juin dernier. Une baisse réelle de 0,8 Bcf/j pour cette période par rapport à la production moyenne de l’été 2023.

On sent tout de même une certaine nervosité des marchés. La résurgence d’un hiver La Nina avec une probabilité plus forte d’observer des froids polaires sur le continent et ses effets sur l’augmentation de la consommation des secteurs Résidentiel et Commercial ainsi que l’augmentation de la demande à des fins de liquéfaction sont des facteurs qui pourraient provoquer un relèvement des prix réels du gaz naturel. L’écart entre les prix réels des 15 premiers jours de novembre et la prévision de prix pour décembre 2024 témoigne de cette nervosité.

Les marchés ont également les yeux rivés sur la production gazière aux États-Unis. Si la plupart des prévisionnistes ont revu à la hausse leur prévision de production totale américaine jusqu’à la fin de mars 2025, plusieurs revoient à la baisse leur prévision pour le reste de l’année 2025. Les marchés anticipent une réaction des producteurs gaziers face aux faibles prix du gaz naturel. Après des hausses de productivité et la mise en service de puits DUC dont le nombre est aujourd’hui à son plus faible, un changement du rythme de production semble inévitable.

Depuis plusieurs trimestres, on remarque que les prix du gaz naturel offerts aux producteurs pèsent sur la rentabilité de leurs opérations. Selon S&P Global, la majorité des seuils de rentabilité estimés des puits de gaz naturel (incluant les revenus tirés de la vente de sous-produits connexes) se situent au-dessus des prix des marchés de cette énergie.

Dans ce contexte, une hausse du niveau des prix à terme découlant d’un ralentissement de la croissance de la production de gaz naturel pourrait permettre de les rétablir à des niveaux plus soutenables pour les producteurs.

Pour l’ensemble de l’hiver 2024-2025, les marchés estiment les prix du gaz naturel à Dawn à près de 3,37 $/GJ en moyenne, soit une baisse de 0,97 $/GJ par rapport aux perspectives évoquées du dernier bulletin.

Pour décembre 2025, les marchés prévoient actuellement un prix du gaz naturel aux alentours de 4,75$/GJ à Dawn pour décembre 2025. Cela dit, beaucoup d’eau doit encore couler sous les ponts d’ici le prochain hiver. Chose certaine, si le marché du gaz naturel peut être volatile et demeure fortement influencé par les aléas climatiques, le niveau élevé des entreposages est une variable bien réelle qui exerce une pression à la baisse sur les prix.