Les perspectives des marchés gaziers à l'aube de l'hiver

Depuis le mois de mai dernier, la croissance de la demande de gaz naturel en Amérique du Nord a entraîné une importante remontée des prix du gaz naturel sur le continent. Alors que la production tardait à se relever, la liquéfaction américaine de gaz naturel destiné à l’exportation vers le reste du monde fonctionnait à plein régime, faisant ainsi pression sur les prix spot continentaux.

Ayant encore en mémoire les effets du vortex polaire de février 2021, les marchés gaziers se sont ajustés à ce changement de l’équilibre offre/demande et ont rapidement amené les prix pour l’hiver 2021-2022 vers des sommets historiques.

On a ainsi assisté à une évolution en dents de scie dans l’attente de données réelles sur les niveaux d’entreposage et sur la production.

À la mi-novembre, les prévisions les plus récentes montraient que le contexte gazier s’améliore par rapport aux prévisions antérieures du mois d’août, une amélioration qui devrait procurer un apaisement des prix.

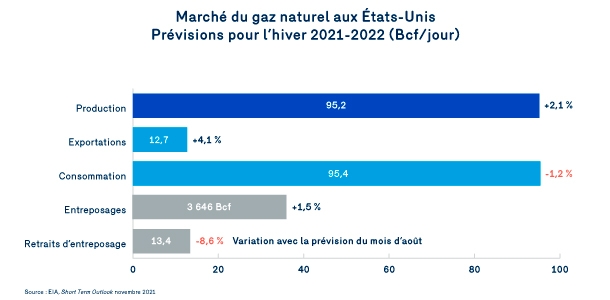

Bien que la prévision des exportations américaines de gaz naturel soit revue à la hausse (+4,1 %), celle de la consommation domestique est au contraire revue à la baisse (-1,2 %). Plus importante encore, la prévision de la production de gaz naturel aux États-Unis pour l’hiver actuel affiche une augmentation de 2,1 % par rapport à la prévision d’août.

Cet ensemble de prévisions se traduit par des entreposages plus élevés en début d’hiver et des retraits totaux anticipés en forte baisse (-8,6 %) par rapport à ce qui était prévu. Il ne manque maintenant que les températures pour avoir le fin mot de l’histoire.

Entre-temps, l’on note toujours une certaine fébrilité des marchés. Les prix du gaz naturel évoluent en cascades et demeurent à des niveaux élevés, plus élevés que ce que peut expliquer l’équilibre offre/demande actuel.

Pour l’ensemble de l’hiver 2021-2022, le prix moyen sur les marchés se situe à 5,75 $/GJ.

Ces prévisions annoncent ainsi, pour l’hiver 2021-2022, une augmentation de prix substantielle de la molécule de gaz naturel par rapport à l’hiver 2020-2021. Cette augmentation pourrait très bien s’atténuer advenant des températures moins froides et un contexte gazier plus favorable.

Situation des prix à Dawn

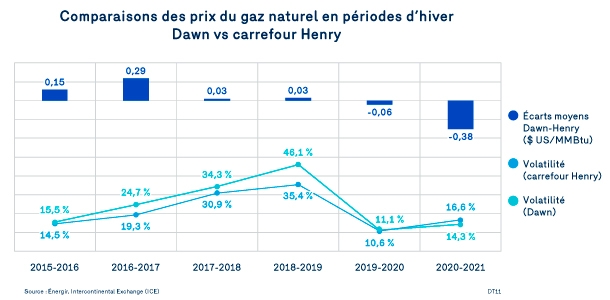

Il est intéressant de noter quelques statistiques témoignant des différences dans l’évolution des prix en fonction du contexte gazier d’une région à l’autre. Alors que les prix du gaz naturel dans la région du Centre-Sud des États-Unis (où se situe le carrefour Henry) réagissent davantage aux fluctuations des prix internationaux, les prix à Dawn semblent au contraire bénéficier d’une meilleure connexion avec la production des bassins de l’Ouest canadien et des Appalaches dans l’est des États-Unis. Il en résulterait des prix relativement plus faibles et moins volatils à Dawn.

En effet, depuis l’hiver 2019-2020, on note une réduction significative de l’écart entre le prix du gaz naturel à Dawn et celui au carrefour Henry. Le graphique suivant montre qu’au cours de l’hiver dernier, la moyenne des prix à Dawn s’est révélée inférieure de 0,38 $ US/MMBtu à ceux de Henry. De plus, la volatilité des prix à Dawn s’est aussi avérée légèrement inférieure à celle des prix au carrefour Henry, avec 14,3 % contre 16,6 %.

Doit-on y voir une nouvelle tendance, un nouveau paradigme pour le carrefour de Dawn? Ou simplement une situation extraordinaire qui précède un éventuel retour à la normale? Peut-être est-il un peu tôt pour le dire. Une chose est cependant certaine, le marché gazier en Amérique du Nord apparaît désormais un peu moins monolithique ou homogène qu’il ne semblait l’être il y a seulement quelques trimestres et le carrefour de Dawn semble plus résilient face à certains enjeux continentaux.

Consultez les autres sujets de ce bulletin

Système de gestion de l'énergie

Mise à jour réglementaire

Marché du carbone et attestation GNR