État du marché actuel

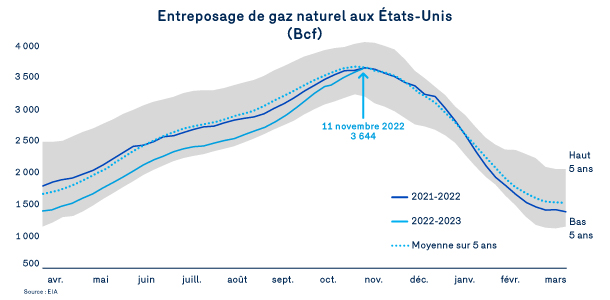

La saison d’injection s’est terminée sur une note positive avec un important relèvement des niveaux d’entreposage de gaz naturel aux États-Unis. Alors qu’il accusait un retard de 22 % à la fin mars 2022, l’entreposage total au 11 novembre 2022 rejoignait le niveau de 2021 et s’approchait de son niveau moyen des cinq dernières années, avec un volume de 3 644 Bcf en inventaire. Ce haut niveau d’inventaire représente un scénario qui apparaissait peu probable tout au long de l’été, alors que les chaleurs estivales stimulaient une forte consommation américaine de gaz naturel et laissaient peu de marge pour regarnir les entreposages.

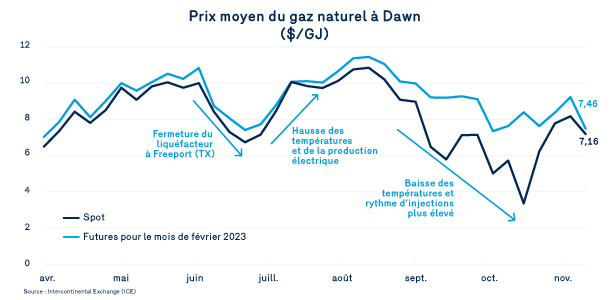

C’est donc au rythme des températures et des données d’entreposage que les prix spot du gaz naturel ont évolué, allant jusqu’à atteindre les 11 $/GJ à la mi-août pour ensuite redescendre temporairement sous la barre des 4 $/GJ au début novembre. Il s’agit de prix parfois records et hautement volatils résultant d’un équilibre gazier qui a été caractérisé par une consommation domestique résiliente, par une offre en hausse mais incapable d’accélérer davantage, et par une demande de liquéfaction freinée par des capacités d’exportation limitées.

Un équilibre qui devrait perdurer au cours du prochain hiver

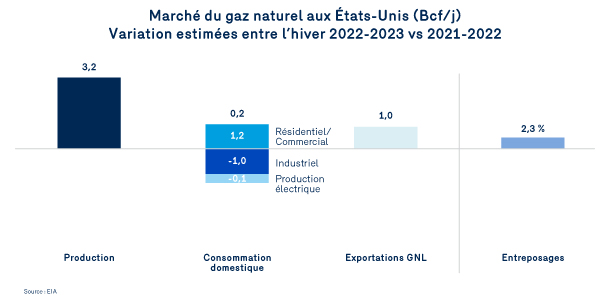

Du côté de l’offre, la U.S. Energy Information Agency (« EIA ») prévoit un certain déclin de la production de gaz naturel au cours des prochains mois en raison de températures plus froides et de contraintes de transport qui pourraient limiter le transport de gaz naturel des grands bassins de production vers les lieux de consommation. Pour la période hivernale 2022-2023, elle anticipe néanmoins que la production américaine sera plus élevée de 3,2 Bcf par rapport à l’hiver 2021.

Du côté de la demande, la probabilité de températures froides entraîne une hausse de la prévision de la demande des secteurs résidentiel et commercial. En revanche, le ralentissement de l’économie mondiale pourrait induire une baisse de la consommation du secteur Industriel. Au total, la consommation domestique de gaz naturel devrait s’avérer moins forte qu’au cours de l’hiver 2021-2022.

À cette demande s’ajoute la demande à des fins de liquéfaction et d’exportation de GNL, qui devrait être plus élevée que l’an dernier en raison des ajouts de capacités réalisés au cours de l’année 2022. Dans le contexte international actuel et la reprise des activités au liquéfacteur de Freeport au Texas, la demande de gaz naturel devrait sans difficulté augmenter de 1,0 Bcf/j par rapport à l’hiver 2021-22 et ainsi aisément dépasser les 12 Bcf/j en moyenne.

En somme, l’équilibre offre/demande milite, en théorie, pour une certaine détente au niveau des prix par rapport à la récente période estivale et par rapport à l’hiver 2021-2022. En pratique, toutefois, on observe certes une détente des prix, mais à des niveaux qui demeurent relativement plus élevés qu’anticipés.

De plus, il y a bien sûr les températures. Conjuguées avec le ralentissement ponctuel de la production estimé par l’EIA, les températures froides ressenties au milieu de novembre ont entraîné un important relèvement des prix qui témoigne de la nervosité des marchés malgré le contexte de marché et les bonnes performances au chapitre des entreposages. Cette nervosité n’est également pas étrangère aux probabilités d’une résurgence du phénomène La Niña pour un troisième hiver consécutif.

On le sait, un mois de novembre plus froid s’accompagne d’une consommation additionnelle de gaz naturel qui peut accroître les retraits d’entreposage ou devancer le recours à d’autres outils d’approvisionnement. Bien que les températures aient depuis retrouvé des valeurs plus normales, le signal d’un marché plus frileux ou plus nerveux est désormais lancé.

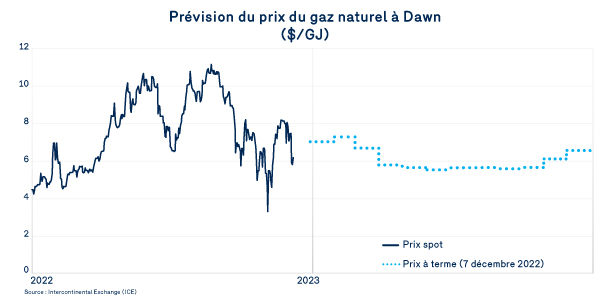

En date du 30 novembre 2022, les marchés anticipent des prix à Dawn aux alentours de 6,96 $/GJ en moyenne pour l’hiver 2022-2023. Par la suite, il est prévu que les remontées des températures et du niveau total de la production de gaz naturel entraînent une baisse des prix près des 5,84 $/GJ dès avril 2023.

Consultez les autres articles de ce bulletin

Au revoir Ventes grandes entreprises, bienvenue Solutions énergétiques - grandes entreprises

Gaz naturel renouvelable

Efficacité énergétique

Marché du carbone