Contexte et perspectives du marché gazier

Les hivers se suivent et ne se ressemblent pas. Cette expression prend tout son sens dans le contexte actuel entourant l’évolution des prix du gaz naturel, y compris, entre autres, les profonds bouleversements économiques découlant des efforts de la lutte contre la pandémie de COVID-19. En Amérique du Nord, l’équilibre entre une production gazière en forte croissance aux États-Unis et une demande de gaz naturel bien ancrée, quoique diminuée, en raison des températures moins froides, a permis d’observer au cours de l’hiver 2019-2020 des prix de gaz naturel parmi les plus bas depuis 2016.

Production de gaz naturel

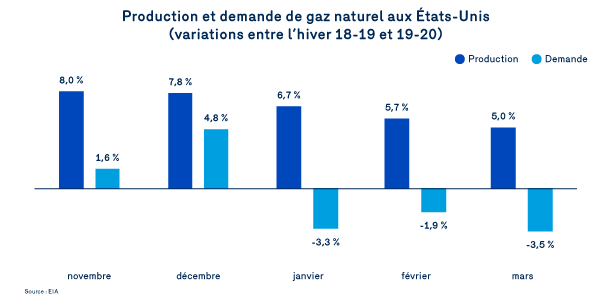

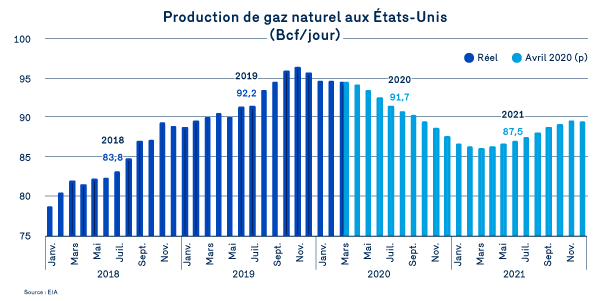

Au cours des mois d’hiver 2019-2020, la production de gaz naturel s’est accrue en moyenne de 6,6 % par rapport à l’hiver 2018-2019. Durant la même période, la demande de gaz naturel enregistrait des augmentations plus faibles en novembre et décembre, pour finalement faire place à des diminutions à partir du mois de janvier.

Degrés-jour de chauffage

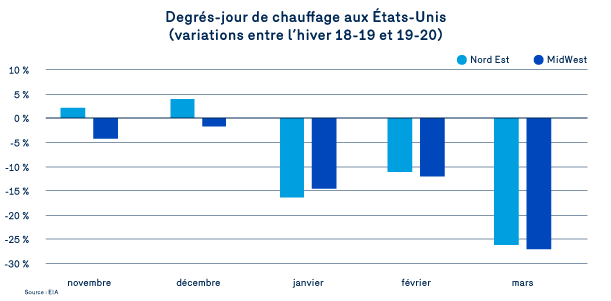

Ces diminutions de la demande de gaz naturel sont le résultat d’une baisse importante des besoins de chauffage dans les régions plus au nord. En guise d’exemple, au mois de mars, les degrés-jours de chauffage sont 25 % inférieurs à ceux enregistrés à pareille date en 2019.

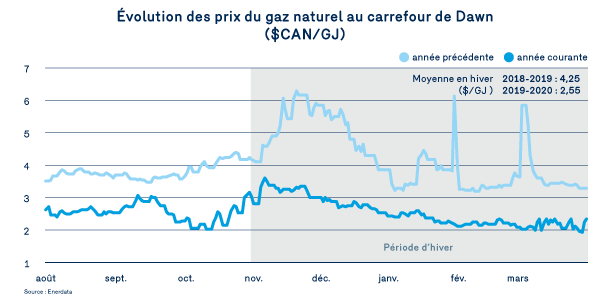

Ces faibles températures et leurs effets à la baisse sur la demande de gaz naturel se sont traduits par des prix de gaz naturel parmi les plus faibles des dernières années.

En effet, alors qu’il s’était élevé à environ 4,25 $/GJ au cours de l’hiver 2018-2019, le prix moyen du gaz naturel à Dawn s’est élevé seulement à environ 2,55 $/GJ pour l’hiver 2019-2020. C'est une chute de 40 % des prix qui profite aux consommateurs de gaz naturel, en plus d’encourager le remplacement d’énergies plus émissives par le gaz naturel. En revanche, cette baisse des prix provoque également quelques bouleversements chez les producteurs de gaz naturel, qui ont des coûts de revient élevés, ou qui sont minés par la fragilité de leur bilan financier.

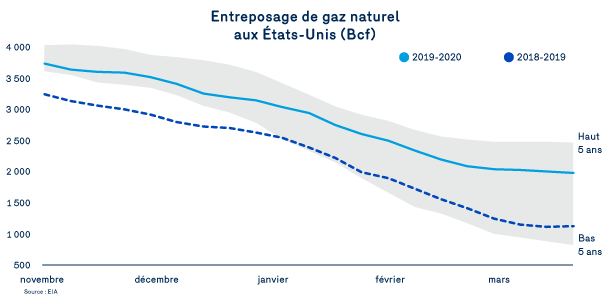

Cet équilibre entre l’offre et la demande s’est également traduit par des niveaux d’entreposage de gaz naturel relativement élevés à la fin du mois de mars dernier. Pour l’ensemble des États-Unis, les niveaux d’entreposage de gaz naturel enregistrés sont de l’ordre de 1 986 Bcf à la fin de l’hiver 2019-2020, soit un niveau qui est 79 % plus élevé que celui enregistré à la même période en 2018-2019.

Une période de bouleversements

Jusqu’à présent, la croissance soutenue de la production et l’amélioration des capacités de transport entre les bassins de production et les lieux de consommation ont favorisé le maintien du prix du gaz naturel sous les moyennes historiques. Toutefois, malgré plusieurs facteurs favorables, le marché gazier actuel fait également face à plusieurs enjeux pouvant affecter l’équilibre entre l’offre et la demande de gaz naturel et les prix qui en découlent.

Production de gaz naturel aux États-Unis

Du côté de l’offre, l’on note deux facteurs susceptibles de perturber les niveaux de productions de gaz naturel en Amérique du Nord :

- D’une part, depuis plusieurs mois, la baisse de la rentabilité des activités d’exploration et de production, induite par la faiblesse des prix du gaz naturel, accroît la pression sur les producteurs pour qu’ils améliorent leurs bilans financiers. C’est en ce sens qu’une majorité de producteurs opérant dans les principaux bassins d’exploitation ont récemment annoncé des révisions de leurs dépenses d’investissement à la baisse pour 2020, en indiquant toutefois vouloir maintenir les niveaux de production de gaz naturel actuels. Déjà, l’on observe un ralentissement des activités de forage dans les domaines pétroliers surtout, mais également dans les domaines gaziers. Dans une telle perspective, l’industrie cherche à accroître sa productivité, notamment par la mise en service de puits forés, mais non complétés, ainsi qu’en misant sur des opérations de couverture financière leur permettant d’accroître la rentabilité des volumes produits.

- D’autre part, la chute des prix mondiaux du pétrole et la réduction attendue des niveaux de production de pétrole aux États-Unis devraient entraîner une réduction de la production du gaz naturel associée à la production pétrolière. Selon les données les plus récentes de l’Energy Information Administration (EIA), la production de gaz naturel associée à la production pétrolière représentait environ 17 % de la production brute de gaz naturel aux États-Unis en 2018.

En combinant les effets escomptés de ces deux facteurs, l’EIA prévoit une baisse graduelle des niveaux de production jusqu’au 2e trimestre de 2021. En moyenne, la production de gaz naturel devrait donc se situer à 91,7 Bcf/j en 2020 et à 87,5 Bcf/j en 2021.

Évolution de la demande

En parallèle de ces facteurs qui peuvent avoir de forts impacts sur l’offre de gaz naturel, le marché devra également composer avec un choc sur la demande de gaz naturel en raison des impacts économiques de la COVID-19. La baisse de la demande qui devrait en découler n’est pas simple à observer compte tenu des aléas de la température et de l’utilisation croissante du gaz naturel dans les industries et chez les producteurs d’électricité. Une comparaison des prévisions de l’EIA faite en mars et avril permet toutefois d’illustrer certains des effets de la pandémie sur la prévision de la demande de gaz naturel :

Tous effets confondus, y compris ceux de la COVID-19, l’EIA prévoit que la demande totale de gaz naturel atteindra 83,8 Bcf/jour en 2020, soit une baisse de 1,2 Bcf/jour par rapport à 2019. En mars 2020, avant qu’on ne puisse connaître l’ampleur de la pandémie, l’EIA prévoyait plutôt une hausse 2,2 Bcf/j de la demande totale. Il est à noter que l’EIA considère toujours les effets de la COVID-19 en évolution, et que ces prévisions pourront être ajustées.

En plus de la COVID-19, il faut dire que la clémence des températures observées en mars a également contribué à cette révision des prévisions de la demande, notamment pour celles du secteur résidentiel. Cela dit, pour ce qui est des secteurs industriel, commercial et de la production d’électricité, une part importante de la révision des prévisions de la demande est attribuable aux effets de la pandémie.

- Dans le secteur industriel, la baisse de la demande que l’on peut attribuer à la baisse de l’activité économique pourrait atteindre les 2 Bcf/jour, soit à peu près l’équivalent de l’augmentation de la demande prévue des terminaux de liquéfaction en 2020.

- Touché par le confinement, le secteur commercial devrait aussi réduire sa demande en gaz naturel et d’électricité. Comme pour la demande du secteur résidentiel, une portion de la demande de gaz naturel du secteur commercial est également affectée par l’évolution des températures qui déterminent les besoins de chauffage et de climatisation. En revanche, la demande du secteur commercial est durement touchée par le confinement et la fermeture des commerces non essentiels.

En résumé, si les perturbations économiques se limitent au 2e trimestre de 2020, on peut estimer que la pandémie pourrait entraîner une baisse de 2,0 à 2,5 Bcf/j de la demande totale de gaz naturel aux États-Unis pour l’ensemble de 2020.

Enfin, il importe de noter que les perturbations économiques mondiales ont également un effet sur les taux de change. Entre le Canada, pays exportateur de matières premières, et les États-Unis, dont la monnaie est perçue comme une valeur refuge, la pandémie actuelle entraîne une appréciation de la devise américaine contre plusieurs devises, dont le dollar canadien. Ceci vient bien sûr augmenter le coût d’une molécule lorsque son prix est converti en dollar canadien.

Prévision de prix - un retour vers une certaine normalité

L’un des moyens d’évaluer l’effet combiné de ces différents facteurs sur les prix est d’observer l’évolution de l’équilibre entre l’offre et la demande prévue de gaz naturel. Le graphique ci-dessous illustre le ratio de la quantité demandée de gaz naturel et le niveau de production. Ainsi, un ratio plus élevé indique des besoins qui devront être comblés soit par des importations nettes additionnelles, par une baisse des exportations nettes ou par des retraits d’entreposage plus élevés. Les plus récentes prévisions montrent un relèvement du ratio vers la fin de l’été, et ce, tout au long du prochain hiver.

Ratio de la demande sur la production

Pour janvier 2021, l’on prévoit un ratio de 122 % en comparaison à celui de 112 % en janvier 2020. On se rappellera que le mois de janvier 2020 a été caractérisé par une demande faible en raison des températures moins froides et des prix nettement plus faibles. C’est en ayant à l’esprit ce genre d’équilibre que les marchés estiment les prix à venir pour le gaz naturel aux États-Unis et au Canada.

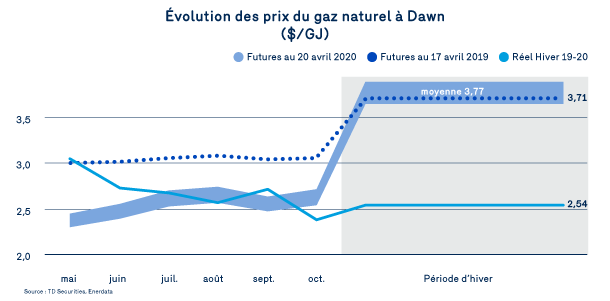

Évolution des prix à Dawn

Au 20 avril 2020, les marchés tentent d’intégrer le contexte économique plutôt extraordinaire et de le conjuguer au contexte spécifique du marché gazier. Pour l’hiver 2020-21, les marchés prévoient un prix de 3,888 $/GJ avec un taux de change de 1,411 $ US/$ CA. Si l’on utilise le taux moyen en vigueur en avril 2019, on obtient alors un prix de 3,654 $/GJ, pour une moyenne de 3,770 $/GJ au cours de l’hiver 2020-21.

Il est intéressant de rappeler qu’au 17 avril 2019, les marchés anticipaient un prix à Dawn de 3,71 $/GJ pour l’hiver 2019-2020. La réalité aura été bien différente avec un prix moyen d’environ 2,54 $/GJ. Comme quoi la météo a assez souvent le dernier mot.