Le bulletin bleu

Grandes entreprises

Édition décembre 2025

État du marché du gaz naturel

L’hiver gazier 2025-2026 est amorcé et les astres semblent bien alignés pour nous offrir des prix du gaz naturel plus volatiles que l’hiver dernier.

Le marché au Canada

Au Canada, le marché gazier nous offre deux portraits bien différents. Dans l’Ouest, les entreposages de gaz naturel se maintiennent à des niveaux records alors que la production montre peu d’empressement à se réduire pour rétablir un certain équilibre et ce, malgré l’écart de prix qui se creuse entre les carrefours de l’Ouest canadien et les autres principaux carrefours du continent. L’importance des entreposages et la vigueur de la production augmentent les volumes en circulation, entraînent une congestion à la frontière Est de l’Alberta (Empress et McNeil) et provoquent un affaissement relatif des prix de l’Ouest par le biais d’une augmentation des écarts avec les prix continentaux, dont celui à Dawn. Un écart moyen oscillant entre 2$/GJ et 4$/GJ devrait se maintenir tant et aussi longtemps que la production et les entreposages demeureront aussi élevés.

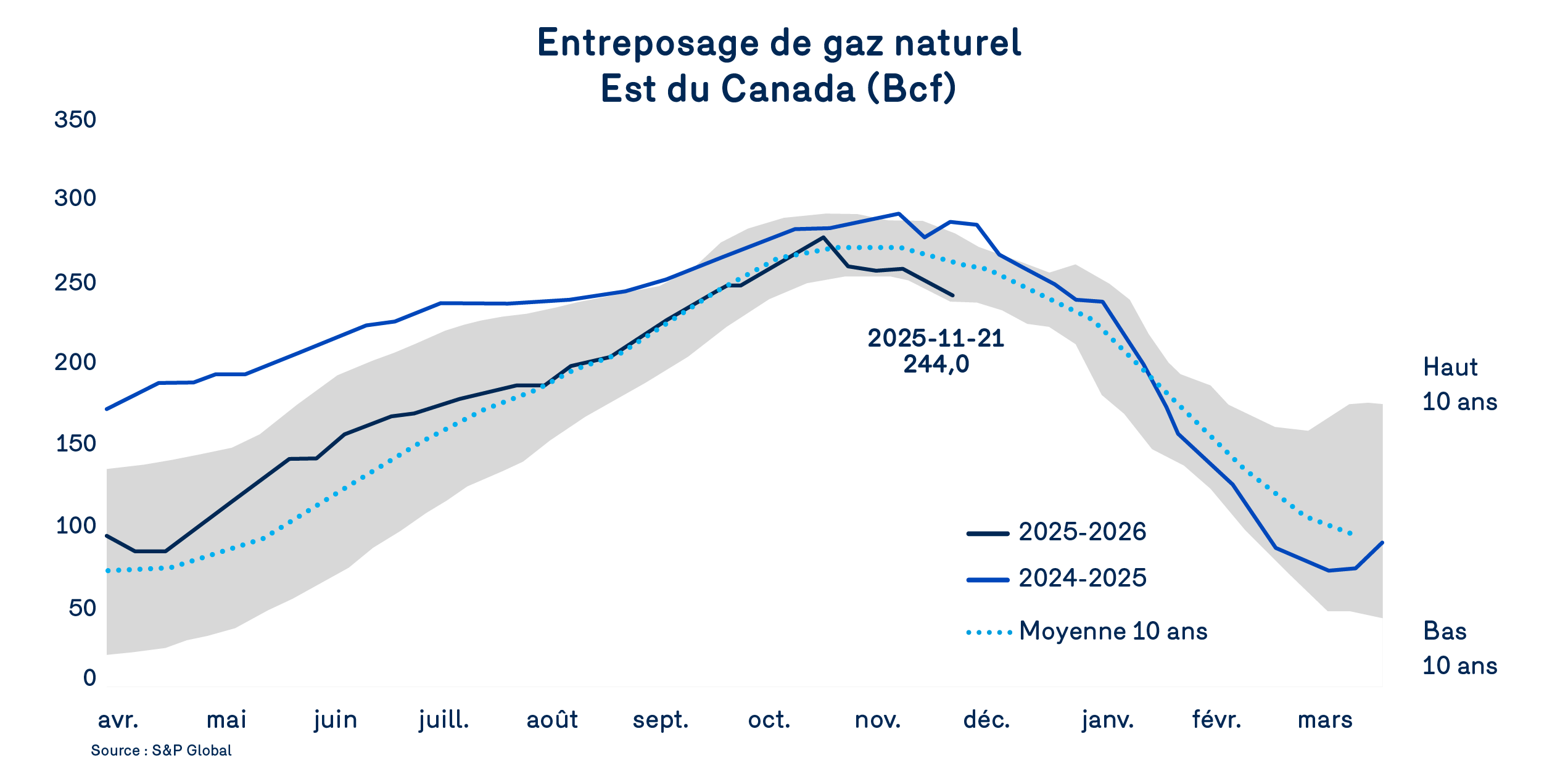

Dans l’Est du Canada, le portrait est tout autre. Les entreposages sont plus modestes et évoluent présentement plus près des minimums historiques. Les températures froides observées dans le Nord-Est depuis le début d’octobre ont entraîné la fin hâtive de la période d’injection et le début des retraits d’entreposages. Les niveaux estimés au 21 novembre 2025 sont près des minimums des 10 dernières années. Il en est de même pour l’entreposage dans le Nord-Est des États-Unis.

Ceci ne pose pas d’enjeux particuliers pour l’équilibre du carrefour de Dawn si ce n’est qu’il peut engendrer une certaine volatilité des prix et réduire les écarts favorables qu’ils entretiennent avec le prix au carrefour Henry. Bien sûr, le rétrécissement de l’écart entre le prix du gaz naturel à Dawn et le prix de référence au carrefour Henry ne repose pas uniquement sur le contexte des entreposages. Il incorpore également certaines anticipations de court terme quant aux équilibres des marchés du Sud par rapport à ceux du Nord, notamment les prévisions de température, la croissance de la production, les exportations de GNL et les enjeux de capacités de transport. Cet écart témoigne néanmoins d’un contexte gazier régional relativement plus tendu.

Le marché aux États-Unis

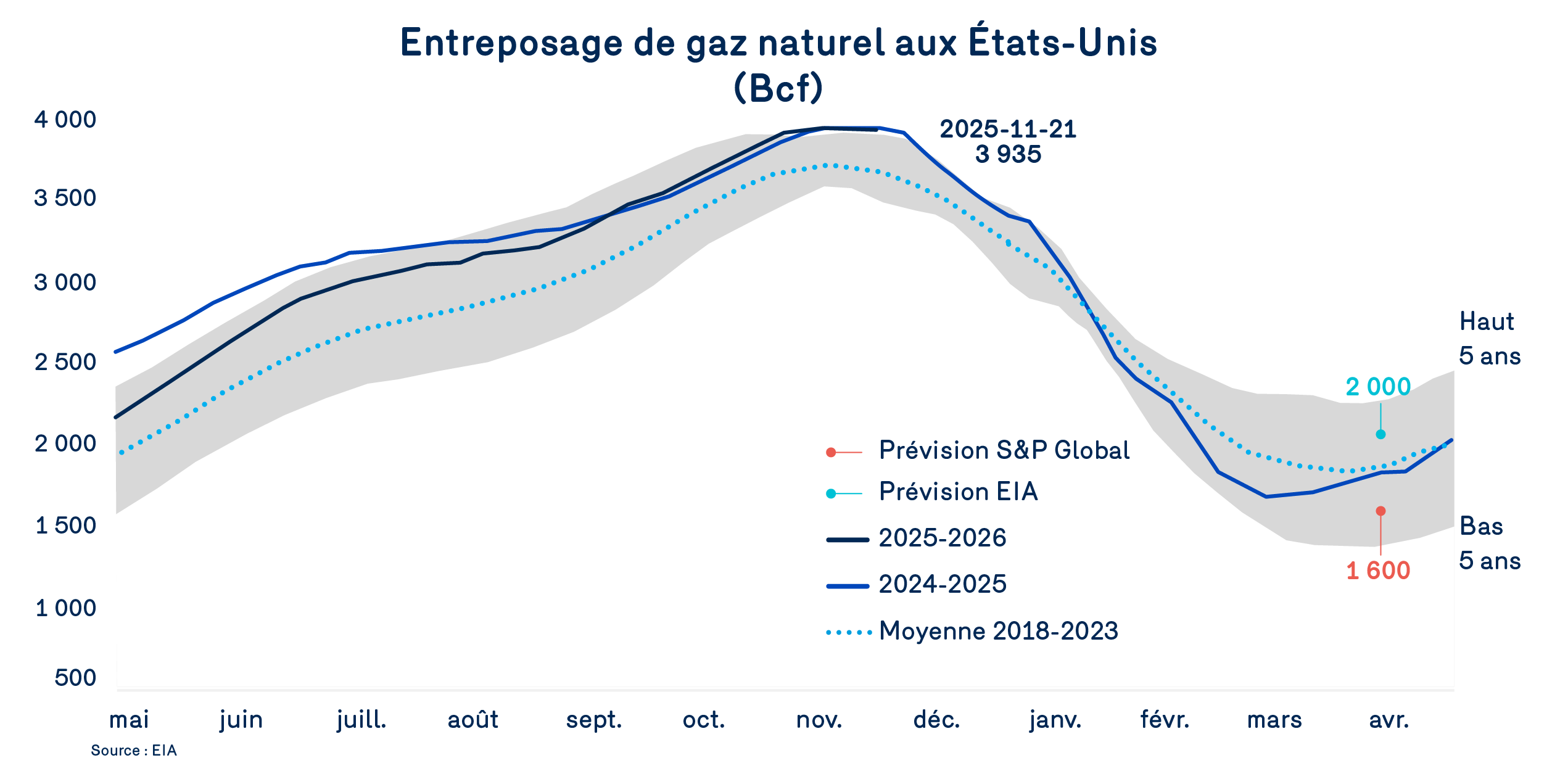

Aux États-Unis, le marché gazier a débuté l’hiver 2025-2026 sur une bonne note avec des entreposages totalisant 3935 Bcf, un niveau très près des records historiques et de nature à réconforter les marchés. De surcroit, les niveaux d’entreposages dépassent les maximums historiques dans la région du Centre-Sud où sont situés les liquéfacteurs et exportateurs de GNL.

La question est maintenant de savoir à quel rythme ces entreposages diminueront ou quel sera l’ampleur des retraits hivernaux. À cet égard, l’Energy Information Administration (EIA) et S&P Global Commodity Insight (S&P) ont des perspectives bien différentes en prévoyant des niveaux d’entreposages diamétralement opposés pour la fin de l’hiver avec 2 000 Bcf et 1 600 Bcf respectivement. La première demeurant optimiste quant aux niveaux de production alors que la seconde table sur des exportations de GNL plus importantes et une offre un peu moins élevée.

Quoi qu’il en soit, tout devient, à partir de maintenant, une affaire de températures réelles et de prévisions par rapport aux normales ou aux moyennes historiques. Or les températures froides commencent à s’installer, particulièrement dans le Nord-Est du continent. Avec des entreposages sous les moyennes historiques, le Nord-Est, particulièrement la Nouvelle-Angleterre, devrait afficher des prix du gaz naturel plus volatiles parce que plus sensibles aux variations de températures. Or, celles-ci pourraient s’avérer plus importantes avec un mois de décembre sous l’emprise du phénomène La Niῆa comme le prévoit le National Weather Service aux États-Unis. Reliées ou non, les températures froides des premiers jours de décembre ont fait grimper le prix médian au carrefour Algonquin à Boston à 13,25$US/MMBtu contre 7.36$US/MMBtu à Iroquois ® et 4,42$US/MMBtu à Dawn.

Prévision de prix pour l’hiver

Pour le reste de l’hiver, les organismes gouvernementaux estiment plus probables d’avoir des températures plus froides sur le centre-nord du continent, mais plus chaudes dans l’Est et le sud des États-Unis. À voir! Choses certaines, les prix au carrefour de Dawn évoluent donc dans un contexte en apparence plus difficile que l’an dernier.

Déjà, les conditions de marché de novembre et les perspectives pour décembre pèsent lourd sur l’évolution des prix au comptant et les prévisions des prochains mois.

De quelques 3$/GJ enregistrés à la mi-octobre, les prix à Dawn avoisinent les 6$/GJ au début de décembre. Les prix à terme empruntent le même sentier en se situant entre 6$/GJ et 7$/GJ pour janvier et février 2026.

Malgré quelques divergences, l’EIA et S&P prévoient une hausse de la production ainsi qu’une baisse de la consommation domestique aux États-Unis au cours de l’hiver 2025-2026, notamment en janvier 2026 et ce, par rapport à l’hiver précédent. Ce sont les prévisions de liquéfaction qui séparent les deux prévisionnistes. Certes, ces prévisions d’offre et de consommation domestique de gaz naturel viennent atténuer les effets du contexte des entreposages dans le Nord-Est sur l’humeur des marchés à terme. Mais comme toujours, ce sont les températures réelles qui auront le dernier mot.